「学生がお金を借りることは可能?」「学生が借りるおすすめのローンが知りたい!」

「国の制度や都道府県から支給される奨学金について知りたい」

このような疑問や不安を抱えている人は少なくありません。

結論から言いますと、学生がお金を借りることは可能です。

ただし、どのような目的で、どこからお金を借りるのかをしっかり見極めなければいけません。

収入が少ない学生にとって誤った方法で借入した場合、最悪の場合返済が滞ってしまう可能性もあります。

そこでこの記事は、現役銀行員が「学生がお金を借りる方法!学生ローンは本当におすすめなのかも解説」をテーマに具体的に解説していきます。

これを読めば学生のローンについて全て分かるため、学生の方や、学生の子供を持つ親の方もぜひ最後までご覧ください。

学生がお金を借りる方法

学生でもお金を借りることはできますが、学生の場合収入があったとしても「アルバイト」や、「奨学金」「仕送り」などで、社会人と比較して収入が多いとは言えません。

アルバイトそのものは安定した収入としてみなされる場合が多いですが、フリーターの人とは違い、学生は学業との両立となるため、多くの収入を得ることには限界があります。

そのため学生がローンを組む場合では、一般の社会人と比較しても返済能力を勘案した上で借入限度額が少なくなるなどのデメリットが生じます。

もし皆さんがこれから学生ローンを検討しているのであれば、学生ローンについて詳しく理解をしておく必要があります。

学生が組むローンと普通のローンとの違い

学生が組むローンと一般の社会人が組むローンに違いはあるのでしょうか。

結論から言いますと、前述した通り、学生は社会人と比較しても収入が少ないため、借入限度額に大きな違いがでてきます。

多くの借入をするためには、借入を返済できるだけの収入がなければいけません。

学生であれば年間100万円程度の収入しかないケースも多く、「車」を買おう、「住宅」を買おうとお金を借りようとしても審査が通らない場合が多いでしょう。

そのため、学生の内は審査の通過率は比較的低く、大きな借入もしにくいと考えておく必要があります。

よく耳にする学生ローンとは?

皆さんは「学生ローン」と呼ばれている商品があることをご存じですか。

学生ローンは学生向けのカードローンおすすめの事で、学生本人が申し込み者、契約者となって借入します。

学生は一般のローンでは借入の審査が通りにくいとお伝えしましたが、学生ローンを利用すれば比較的簡単にお金を借りられるという特徴があります。

学生ローンは、大学生・専門学生・短大生などの学校に通っている人向けの金融商品のため、学生のみ利用できるローン商品となっています。

学生ではない一般の社会人が学生ローンを利用することはできないため注意して下さい。

尚、学生ローンを提供しているのは一般的に貸金業者、いわゆる「消費者金融」です。

そのため、奨学金制度などとは違い低金利で借りられるわけではありません。一般的には年率15%以上の設定で貸付している金融機関が多い点に注意しましょう。

元々収入が多くない学生が学生ローンで多額の借金をしてしまうと、支払いができなくなるケースも多いです。

学生ローンを借りる場合は、メリットとデメリットをしっかり把握して借入するようにして下さい。

学生ローンのメリット

学生向け融資である学生ローンのメリットを紹介します。

- 18歳以上から申し込み可能

- 比較的審査に通りやすい

それぞれ詳しく説明していきましょう。

学生ローンは18歳以上から申し込み可能

令和4年4月1日から成人年齢が18歳へ引き下げられました。

ただし、金融機関によっては20歳未満では借入申し込みみ自体できないケースも少なくありません。

例えば、大手消費者金融である「アイフル」や「レイク」「SMBCモビット」などは、申し込み条件が20歳以上となっているなど、20歳未満の学生にとっては、自分がお金を借りられる金融機関かどうかを都度確認しなければいけません。

反面、「学生ローン」として商品を提供している金融機関は、学生で18歳以上であれば申し込み条件に合致しないという心配はいりません。

年齢を気にせず借入できるのがメリットの一つでしょう。

学生ローンは比較的審査に通りやすい

学生は収入が少ないため、一般の銀行や学生ローンの取扱いがない消費者金融では審査で厳しめに見られる可能性が高いです。

学生ローンは学生向けローン商品のため、学生の審査通過率は比較的高くなります。

学生の人が借入を検討している場合は、学生ローンの利用を考えてみてはいかがでしょうか。

学生ローンのデメリット

- 適用金利は高め

- 借入上限額が小さい

- 申し込み手続きが面倒なケースもある

それぞれ詳しく確認してみましょう。

学生ローンの適用金利は高め

学生ローンをネットなどで調べてみると「消費者金融より金利が低くておすすめ」という言葉で学生の利用を推進しているものが多いのが分かります。

実際に学生ローンは平均的な金利が年18.0%程度の消費者金融と比較して、若干金利が低い設定にはなっています。

学生ローンを取り扱う金融機関と、その金利について表にまとめてみました。

学生ローンの金利比較表

| 学生ローン会社 | 金利(実質年率) |

|---|---|

| フレンド田 | 年12.0%~17.0% |

| ニチデン | 年9.125% |

| カレッヂ | 年15.0%~17.0% |

| アミーゴ | 年14.40%~16.80% |

| マルイ | 年15.0%~17.0% |

| イー・キャンパス | 年14.5%~16.5% |

以上のように、上限金利が年17.0%程度の会社が多く、消費者金融よりも約1.0%程度低いことが分かります。

しかし、年1.0%の金利でどの程度利息負担額に変化があるのかと言えば、実際は学生ローン自体借入限度額の小さい商品ですので、あまり差は生じません。

逆に、年率17.0%という金利は高いということを理解する必要があります。

そもそも収入のない学生が年率17.0%でお金を借りてしまうと自体に十分注意する必要があります。場合によっては、支払いが滞ってしまう可能性があることも考えられます。

例えば、300,000円を1年間年17.0%で借入した場合の利息は51,000円となりますが、これを12ヵ月で割ると、1ヵ月4,250円です。

毎月1万円の支払いをした場合、その半分近くが利息の支払いに当たることが分かります。

実際借入金額が上がったり、借入期間が長くなったりすると更に利息支払の負担が増加することになります。

そもそも収入が少ない学生がお金を借りるのであれば、少しでも金利が低い金融機関を選ぶことが重要です。

学生ローンは借入限度額が低い

学生ローンは、借入上限額が小さめに設定されています。

そもそも収入が少ない学生向けのローンであるため、多額の融資を受けること自体が難しいのですが、学生ローンではローン会社そのものの借入上限の設定額が小さいため、多く借りようと思ってもできないことに注意しましょう。

学生ローンの借入限度額比較

以上のように学生ローンの場合は最大でも50万円程度となっています。

例えば入学金や学費など一括で多額のお金を支払う必要がある場合は、学生ローンでは対応できない場合があることに注意しましょう。

尚、大手消費者金融おすすめのアイフルやアコムでは、借入上限額が800万円なっています。

どうしても緊急でお金が必要な場合は、アイフルやアコムに借入申し込みすることも検討してみて下さい(限度額が高くても総量規制によって年収の3分の1までしか借入ができません)。

学生ローンは申込が面倒なケースもある

近年は学生ローンもWEB申し込み手続きが可能となりましたが、契約手続きは郵送で行う必要があったり、即日融資に対応していなかったりと、取扱い金融機関によっては申し込み手続きが面倒なケースもあります。

学生の人で、今すぐ借りたい場合などは、即日融資に対応している大手消費者金融の方が適している場合もあります。

「金利」や「スピード」など、ご自身がお金を借りるにあたって一番重要にしていることを把握し、希望に合った金融機関を選択することが重要です。

学生の教育費負担の実態

学生がローンを組む場合や、親が学生のためにローンを組む場合、授業料や寮費、家賃、教材費、研修費など修学に関するものの場合も多いです。

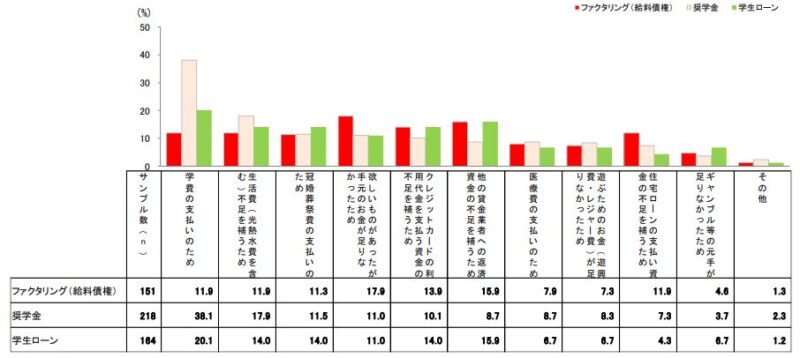

実際、金融庁が2020年に調査した「貸金業利用者に関する調査・研究」の調査結果によれば、学生ローンの利用目的で最も多かったのが「学費の支払いのため」であり、次いで生活費となっています。

専門学校や大学へ進学するに当たり、教育費負担が手持ちの現金では賄いきれず、借入をしてしまうケースが多いことが分かります。

また、日本政策金融公庫が実施した調査「教育費負担の実態調査結果」によると、高校入学から大学卒業までに負担した教育費は、約942.5万円となっていることが分かります。

在学費用は高校で年間75万円、大学は149万円となっており、容易に負担できる金額ではありません。場合によってはお金を借りなければいけないケースも出てくるでしょう。

そこで利用を検討してほしいのが、様々な金融機関が提供している「教育ローン」や「奨学金」です。

教育資金に特化したローンであることから、低金利で借入が可能であり、利息の支払い負担を軽減することが可能となります。

パターン別学生おすすめの借入方法

学生がお金を借りるケースでは、学費負担や生活費負担の補填資金として利用しているケースが多いことが分かりました。

学費負担や就学に伴う生活費負担であれば、教育資金を目的とした目的別ローンを利用することで、低金利で借入することが可能となります。

ただし、借入を行う際には「誰が申し込み者(契約者)」になるのかによって、おすすめの金融機関が変わってきます。

場合によっては借りられないケースや借りにくいケースもありますので、事前に確認しておくことが重要です。

- 親が学生(子供)のために借りる場合

- 収入がある学生が自分のために借りる場合

- 収入がない学生が自分のために借りる場合

ここからは上記について詳しく解説していきます。

親が学生のために借りるおすすめローン

親が学生(子供)のために借りるおすすめローンでは以下の4つが代表的なものとして挙げられます。

- 国の教育ローン

- 民間の教育ローン

- 民間の教育資金専用カードローン

国の教育ローン

子供の入学金や授業料の支払いにお金を借りたいと考えている人は、まずは国の教育ローンを検討してみましょう。

国の教育ローンとは、国が100%出資している金融機関である「日本政策金融公庫」が取り扱う公的な融資制度の事です。

国が取扱いしている教育ローンなので、安心して借入することができます。

また、教育資金に特化した低金利でかつ返済期間も長期で対応してくれる貸付制度のため、利用しない手はありません。

ただし、国の教育ローンを利用するためには、いくつか条件があるため確認していきましょう。

教育ローンは融資対象となる学校がある

国の教育ローンでは、融資対象となる学校があります。

- 高等学校、高等専門学校、特別支援学校の高等部

- 短期大学、大学、大学院

- 専修学校、各種学校、予備校、デザイン学校

- 外国の高等学校、外国の高等専門学校、外国の短期大学、外国の大学、外国の大学院

- その他職業能力開発校などの教育施設など

基本的には日本国内外の学校どこに進学しても融資対象となります。

ただし、中学校や小学校、幼稚園等では融資対象となりませんので、私立中学校や私立小学校のお金に充てようと考えている人は注意しなければなりません。

教育ローンには世帯年収制限がある

国の教育ローンを利用するためには、世帯年収が制限の範囲内である必要があります。

世帯年収が制限金額を超えると、国の教育ローンを利用することができなくなるため注意が必要です。

世帯年収の制限

| 子供の数 | 1人 | 2人 | 3人 |

| 給与所得の人 (世帯年収) | 790万円* | 890万円* | 990万円* |

| 事業所得の人 (世帯所得) | 600万円 | 690万円 | 790万円 |

*子供の数が2人以下の人は、以下の9つの要件の内いずれか1つでも該当する場合は、給与所得者の世帯年収で990万円、事業所得の世帯所得で790万円まで上限額が緩和されます。

- 勤続(営業)年数が3年未満

- 居住年数が1年未満

- 世帯の誰かが自宅外通学(予定)者

- 借入申込人またはその配偶者が単身赴任

- 今回の融資が海外留学資金

- 借入申込人の年収(所得)に占める借入金返済の負担率が30%超

- 要介護(要支援)認定を受けている親族などの介護に関する費用を負担

- 大規模な災害により被災された人

- 新型コロナウイルス感染症の影響を受けて世帯の収入または所得が減少した人

国の教育ローンの制度概要

教育資金が必要な人で、申し込み要件に合致した人は国の教育ローンに申し込みしておくことをおすすめします。

尚、国の教育ローンの制度概要は以下のようになっています。

教育ローン制度概要

| 融資額 | 返済期間 | 金利* | 保証 |

|---|---|---|---|

| 上限350万円※ | 15年 | 固定金利年1.80% (保証料別) | ・(公財)教育資金融資保証基金 ・連帯保証人のいずれか |

※ただし、以下の4つの要件の内いずれか1つでも該当する場合は、1人につき上限450万円まで借入可能となります。

*金利は令和4年10月現在の金利です。

- 自宅外通学

- 修業年限5年以上の大学(昼間部)

- 大学院

- 海外留学(修業年限3ヵ月以上の外国教育施設に留学する場合)

金利に関しては、交通遺児家庭、母子家庭、父子家庭、世帯年収200万円(所得132万円)以内の方または子ども3人以上(注)の世帯かつ世帯年収500万円(所得356万円)以内の人は、上記利率の▲0.4%(固定金利・保証料別)の優遇措置が受けられます。

尚、国の教育ローンでは保証会社(保証基金)を利用するか、連帯保証人を用意する必要がある点に注意が必要です。

連帯保証人は、進学者・在学者の4親等以内の親族(進学者・在学者の配偶者を除きます)を立てなければならず、かつ申し込みする人と別居・別生計の人を立てる必要があります。

また、予定連帯保証人は、源泉徴収票または確定申告書の控えが必要となる点にも注意しましょう。

連帯保証人になってくれる人が見つかったら、事前に準備してもらうように伝えておくとスムーズに手続きがすすみます。

国の教育ローンの資金使途

国の教育ローンでは、借入したお金をどのように使うか、資金使途について制限があります。

資金使途以外に教育ローンで借りたお金を流用することはできないため注意が必要です。

- 学校納付金(入学金、授業料、施設設備費など)

- 受験にかかった費用(受験料、交通費、宿泊費など)

- 住居にかかる費用(敷金、家賃など)

- 教科書代、教材費、通学費用、学生の国民年金保険料など

尚、資金使途以外の用途で資金が利用された場合は、今後国の教育ローンを借入すること自体ができなくなる可能性があるため、資金使途はしっかり守るようにして下さい。

民間の教育ローン

国の教育ローンがあるように、民間の金融機関にも教育ローン商品が存在します。

教育ローンを扱っている金融機関は、銀行や信用金庫、信用組合や労働金庫、JAやノンバンク、保険会社など多岐にわたります。

民間の金融機関の教育ローンは、金融機関によって商品性が多少異なりますが、基本的に低金利で長期返済が可能なものが多いです。

数社見比べて商品性の違いを比較するとより条件のよい教育ローンが借りられるかもしれません。

尚、国の教育ローンとの大きな違いについて触れると下記のような違いがあります。

- 世帯年収の制限は上限ではなく“下限”

- 資金使途の自由度が高い

- 借入上限額が大きい

- 商品バリエーションが多い

- 金利は若干高め

それぞれについて詳しく説明していきましょう。

民間の教育ローンは世帯年収の制限は「下限」

国の教育ローンでは世帯年収が大きくなればなるほど、借入ができなくなるように制限がされていますが、民間の教育ローンでは年収が低いと借入ができなくなります。

なぜなら、民間の金融機関では政策公庫よりも「返済能力」を重視した審査となるためです。

年収が低ければ低いほど借入できる金額にも影響がでるため、まとまった資金が必要な人でも、年収が低い場合は予定していた金額まで借りられない可能性があります。

また、国の教育ローンでは世帯年収で審査されますが、民間の金融機関では原則申込人単体の年収で審査が行われます。

夫婦ともに働いて生計を立てている世帯は、どちらか一方の年収で審査されるため借入限度額が低くなる可能性があります。

尚、民間の金融機関には世帯年収の上限設定はありません。

民間は資金氏t後の自由度が高い

国の教育ローンでは高等学校以上の教育資金しか資金使途として認められていないですが、民間の金融機関では幼稚園や小学校における教育資金であっても借入することができます。

民間の教育ローンの方が資金使途の重度が高いため、国の教育ローンでは資金使途が合致しない場合は、民間の教育ローンを検討してみてはいかがでしょうか。

民間の教育ローンは借入限度額が大きい

国の教育ローンでは借入上限額が最大で450万円となっていましたが、民間の教育ローンでは1,000万円以上借りられる金融機関もあり、借入上限額が大きいのが特徴です。

先ほど紹介した教育費負担の調査にもあったように、高校入学から大学卒業までの平均的な教育費は約1,000万円程度であり、政策公庫の借入だけでは賄いきれない現状があります。

また、医学部などの6年生大学の場合や、大学院などに進学する場合は更に教育費が嵩んでしまうため、民間の教育ローンを上手に利用しながら対応していくことが重要です。

民間の教育ローンは審査スピードが早い

大学の入学金などは、合否が分かってから1週間から2週間程度で入学金を振込しなければならないケースがあります。

国の教育ローンは審査スピードが比較的ゆっくりで、急な資金手当てには間に合わないケースがあります。

しかし、振込期限までに振込しなければ入学が取り消されてしまう場合も多く、遅れる訳にもいきません。

民間の教育ローンであれば、1日から2日程度で審査結果が分かり、1週間程度で融資してくれるケースも少なくありません。

緊急で資金が必要になった場合は、民間の教育ローンを検討してみましょう。

商品のバリエーションが多い

様々な金融機関が扱っている商品ですので、教育ローンといっても様々なバリエーションが存在します。

「親子リレー返済」や「がん保証付教育ローン」「団体信用生命保険付」など、様々な付帯サービスなどがあるケースも存在します。

国の教育ローンは商品が1つしかありませんが、民間の教育ローンを利用する場合は、2~3社商品性を比較して判断しても良いでしょう。

民間の教育ローンの方が若干金利が高い

最後に金利ですが、国の教育ローンと比較して民間の教育ローンの金利は若干高めに設定されています。

また、固定金利ではなく変動金利を採用している金融機関が多く、金利情勢によっては支払い負担が増える可能性があることにも注意しておかなければなりません。

民間の教育資金専用カードローン

民間の金融機関には、教育ローンのように一括で借入して返済していくだけの商品の他に、カードローン型の教育ローンも存在します。

これを一般的に「教育カードローン」などの名称で呼ばれていることが多いです。

教育カードローンは一般のカードローンと同様に提携ATMで借入上限額まで借入することが可能です。

借入枠が付与されますので、返済して枠が空けば再度借入することができるのも一般のカードローンと同じです。

尚、資金使途が明確なローンであることから、金利は一般的なカードローンと比較しても大幅に低く設定されている点が大きな特徴と言えるでしょう。

消費者金融などのカードローンを利用して学費などに充てるのであれば、教育資金専用カードローンを利用した方が金利負担の大幅な軽減が見込まれます。

教育資金専用カードローンの注意点

教育カードローンは、資金使途が「教育資金」に限られることから、契約するためには「在学証明書」もしくは「合格証明書」「学生証」など、在学を証明する書類を求められます。

また、教育カードローンは在学中の利用しかできないことから、対象者の卒業と同時に利用が制限されることにも注意が必要です。

対象者が卒業した後に、借入残高があった場合は、残債分を長期分割で返済していくことになります。

収入がある社会人学生本人が借りれるおすすめローン

社会人になってから、大学院への進学や海外留学、資格取得のための専門学校など、スキルアップのために学校に通いたいと思う人は少なくありません。

その一方で資金面に不安がある人も多いでしょう。

実は社会人や、アルバイト等で収入がある人であれば、自分自身の教育資金を、自分の名義で借入することが可能です。

ここからは、収入がある社会人本人が借りるおすすめのローンについても解説していきます。

収入がある学生なら国の教育ローンで借入可能

国の教育ローンは親が子供のために借りる他、収入があれば自分の教育資金を自分で借入することも可能です。

ただし、注意しなければならないのが、収入があると言っても「社会人学生」なのか「アルバイト学生」なのかによって対応が大きく変わってくるという点です。

結論から言いますと、会社に勤務している社会人学生が国の教育ローンでお金を借りることは比較的容易であるのに対し、アルバイト学生であれば借入は困難であると言わざるを得ません。

まず、社会人学生ですが、年間300万円以上の収入があるのであれば、国の教育ローン比較的審査が通りやすく、また金利は低く借入期間も長いことから、最もおすすめのローンであると言えるでしょう。

しかし、アルバイト学生が国の教育ローンを借りる場合は、過去の審査の傾向をみてみると借入ハードルが高く、結果的に両親などの保護者が契約者となっているケースが多いことに注意しなければいけません。

国の教育ローンに限った話ではないですが、学業を本業とする学生自身が、勉強と仕事を両立させてローンを返済していくというのは現実的に厳しく見られるため、借入自体が厳しいと判断されていると考えられます。

アルバイトをしながら学業と両立している人は、政策公庫から国の教育ローンを借りるのは困難であるケースが多いことを理解しておく必要があります。

民間の教育ローンでも借入が可能

社会人学生がお金を借りる場合は、民間の教育ローンもおすすめです。

国の教育ローンと同様に、安定した収入があれば学生であっても教育ローンを低金利で借入することができます。

民間の金融機関には、りそな銀行の「教育ローン(自己啓発プラン)」や千葉銀行の「社会人向の方向け、ちばぎんのスーパー教育ローン」など、社会人学生を対象とした教育ローン商品もあり、借りやすい環境となっています。

場合によっては国の教育ローンよりも低金利で借りられるケースもあるため、2~3社比較検討してみるのがよいでしょう。

民間の教育ローンはアルバイト学生は対象外の場合もあり

社会人学生の場合は借りやすい民間の教育ローンでも、アルバイト学生の場合はそもそも審査対象としていない金融機関が多い点に注意が必要です。

例えばりそな銀行の場合は、申し込み対象者を以下のように設定しています。

継続安定した収入があればパート・アルバイトの方もお申込みいただけます。ただし、学生の方は、アルバイト等で継続安定した収入があってもご利用いただけません。

引用元:りそな教育ローン商品詳細

また、同様に千葉銀行の場合も申し込み対象者を以下のように設定しています。

安定継続した収入のある方。(パート・アルバイト・年金収入のみの方はご利用いただけません。)

引用元:スーパー教育ローン│千葉銀行

このように、アルバイト学生では民間の教育ローンが利用できないケースが多いということを理解しておく必要があります。

学生で収入があれば消費者金融カードローンでも借りれる

社会人学生であれば、消費者金融からお金を借りるのも手段の一つとして検討してみましょう。

金利に関して言えば国の教育ローンや民間の教育ローンの方が断然低いですが、消費者金融は即日融資が可能という強みがあります。

急な出費で、即日お金が必要な場合、国の教育ローンや民間の教育ローンでは対応することは不可能ですが、その場合は消費者金融の利用も検討してみましょう。

社会人学生で収入も安定している場合は、消費者金融でも借入することができます。

ただし、アルバイト学生の場合は借入すること自体は可能と思われますが、借入限度額が5万円や10万円程度と低めに設定される可能性があるため注意が必要です。

貸金業者の学生ローン

アルバイト学生がお金を借りるには「学生ローン」が最も借りやすいです。

アルバイト学生に対して積極的に融資しているのは学生ローンくらいしかないため、アルバイト学生でどうしてもお金が必要な人は学生ローンの利用を検討してみると良いでしょう。

ただし、収入が少ないアルバイト学生にとって高金利の学生ローンで多くの金額を長期間借入するのはあまりおすすめできません。

必要な分だけ借り、極力早めに返せるように計画的な借入をするようにしましょう。

収入のない学生本人が借りれるおすすめローン

最後に収入がない学生本人がお金を借りるおすすめのローンについて紹介します。

そもそも、収入がない学生がお金を借りること自体、基本的にできないと考えておく必要があります。

なぜなら、収入がないということはお金を借りても返せないということになるためです。

そのため、民間の教育ローンはもとより、国の教育ローンでもお金を借りることは原則できません。

もちろん消費者金融も学生ローンも、本人に収入がなければ借入はできません。

しかし、働いていなくても学費や生活費目的でお金を借りることができる制度があります。それが「奨学金制度」です。

奨学金制度は収入がない人が唯一利用できるローンですが、もちろん収入があるアルバイト学生なども利用できるため、学生の皆さんは全員確認しておくことをおすすめします。

詳しく説明していきましょう。

奨学金制度とは?

奨学金制度とは「独立行政法人 日本学生支援機構」が取扱いしている制度で、大きく分類して以下の2つの奨学金制度があります。

- 給付奨学金(返済不要)

- 貸与奨学金(返済必要)

それぞれ詳しく説明していきます。

給付奨学金制度(返済不要)

給付奨学金とは、返済不要でお金が支給される制度の事です。

全員が利用できるわけではなく、対象者は以下に該当する人に限られます。

- 世帯収入や資産の要件を満たしている(住民税非課税世帯及びそれに準ずる世帯)

- 学ぶ意欲がある学生等

特に世帯収入要件は厳しく、住民税非課税世帯及び、それに準ずる世帯など原則経済的に就学が難しい世帯が対象となります。

尚、給付額は以下のようになっています。

| 区分 | 国立・私立 | 自宅通学 | 自宅外通学 |

|---|---|---|---|

| 大学・短期大学・専門学校 | 国公立 | 29,200円(33,000円) | 66,700円 |

| 大学・短期大学・専門学校 | 私立 | 38,300円(42,500円) | 75,800円 |

| 高等専門学校(4年・5年) | 国公立 | 17,500円(25,800円) | 34,200円 |

| 高等専門学校(4年・5年) | 私立 | 26,700円(35,000円) | 43,300円 |

貸与奨学金制度(返済必要)

貸与奨学金には、学校を卒業した後から返済する義務が生じる奨学金です。

貸与奨学金には無利子で借入できる「第一種奨学金」と、有利子で借入する「第二種奨学金」があります。

第一種奨学金と第二種奨学金の大きな違いは申し込み基準の違いと、貸与額の違いがあります。

申込基準の違い

| 第一種奨学金 | ・優れた学生で、経済的な理由で修学が困難 かつ ・評定平均が3.5以上 |

| 第二種奨学金 | ・成績が平均水準以上 または ・特定の分野に優れた資質能力がある または ・学修意欲があり、学業を修了できる見込みがある 以上のどれかひとつに該当 |

無利子で借入できる第一種奨学金の方が、申し込み基準が明確でかつ厳しい基準になっていることが分かります。

貸与額の違い

| 第一種奨学金 | 国公立大学・自宅からの通学の場合:45,000円/月 国公立大学・自宅外からの通学の場合:51,000円/月 私立大学・自宅からの通学の場合:54,000円/月 私立大学・自宅外からの通学の場合:64,000円/月 ※区分に関係なく30,000円/月を選択することも可能です。 |

| 第二種奨学金 | ・30,000円/月 ・50,000円/月 ・80,000円/月 ・100,000円/月 ・120,000円/月 以上のどれかひとつを選択 |

海外留学支援制度もあり

日本学生支援機構は日本国内の学校への進学のみではなく、海外留学にも奨学金を支給しています。

海外留学支援制度でも「給付型」と「貸与型」があります。また、支援対象学生は在籍大学等の審査があるため、詳細は在籍大学などに確認するようにして下さい。

- 日本国籍を有する者又は日本への永住が許可されている者

- 学生交流に関する協定等に基づき、派遣先大学等が受入を許可する者

- 経済的理由により自費のみでの派遣プログラムへの参加が困難な者

- 派遣プログラム参加にあたり、必要な査証を確実に取得し得る者

- 派遣プログラム終了後、在籍大学等に戻り学業を継続し、在籍大学等の学位を取得する者又は卒業する者

- 学業成績が優秀で、人物等に優れている者

- 派遣プログラム参加のために本制度以外の奨学金等を受ける場合、その支給月額の合計額が、本制度による奨学金月額を超えない者

- 外務省の「海外安全ホームページ」上の「レベル2:不要不急の渡航は止めてください。」以上に該当する地域以外に派遣される者

就学先の奨学金制度などもチェックしておく

就学先独自の奨学金制度が設けられているケースもあるため確認しておくと良いでしょう。

例えば、各都道府県や市などでは、看護関係従事者の育成を目的とした奨学制度が設けられているケースが多いです。

この奨学金は、保健師・助産師・看護師学校(准看護師養成校含む)や大学・短大・専門学校の看護系学科の学生に適用されます。

また、卒業後、貸与を受けた都道府県や市の病院や医療施設に一定期間勤務すれば返済が免除されるなど、看護学生にとって利用しない手はない奨学金です。

詳しくは、東京都の場合を参考にしてみましょう。

東京都福祉保健局のホームページによれば、東京都で第一種貸与を受けた場合は下記の様になります。

- 知事の指定する都内の施設(都道府県によっては病床制限有。東京都は200床未満)

- 5年以上勤務

①②を満すと奨学金の返済が免除されます。

尚、この制度は各都道府県や市町村などの地方自治体において、地域の看護師充足のために作られた制度であることから、月額の支給金額や返済の免除条件などはそれぞれの都道府県により異なります。

一度、皆さんが住んでいる都道府県及び市町村の窓口に問い合わせしてみるとよいでしょう。

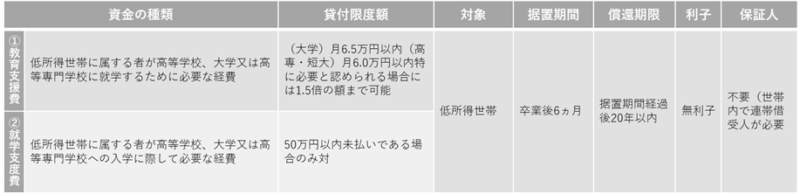

都道府県で借りる「生活福祉資金貸付制度 教育支援資金」

都道府県社会福祉協議会では「生活福祉資金貸付制度(教育支援資金)」の取扱いがあります。

生活福祉資金貸付制度は、「低所得世帯等に対して、資金の貸付と必要な相談支援を行うことにより、その経済的自立及び生活意欲の助長を図り、安定した生活を送れるようにすること」を目的としており、教育資金を支援することもその一環として取扱いされています。

教育支援資金の内容は以下の通りです。尚①と②は併用可能となっています。

尚、貸付までには約1ヵ月程度時間がかかるため、余裕を持った申請が必要になるため注意して下さい。

教育ローンはゆうちょ銀行でも借りれるのか?

ゆうちょ銀行に教育ローンがないのか気になる人は少なくありません。

お金を借りるなら馴染みのある金融機関から借りたいという人も多いでしょう。

結論から言いますと、2023年1月現在で、ゆうちょ銀行が取扱いしている教育ローンはありません。

以前は「郵貯教育貸付」という貸付制度がありましたが、現在は受付を終了しており、教育資金としてゆうちょ銀行で借りることはできないため注意が必要です。

未成年(18歳未満)がお金を借りることは可能なのか?

18歳未満の未成年がお金を借りることはできるのでしょうか。

結論から言うと、高校生などの未成年がお金を借りることはできません。

国の教育ローンや民間の教育ローンはもとより、学生ローンであっても未成年への貸し付けは行っていないため、現実的にお金を借りることは不可能であると割り切って考える必要があります。

もし未成年の人がお金を用意したいと思っている場合は下記の項目を検討しましょう。

- フリマアプリで物を売る

- 勤務先(バイト先)で給与前借りをする

- 親から借りる

- 短期バイトをする

以上のような方法で、お金を用意するようにしましょう。

学生がお金を借りる方法まとめ

- 学生ローンはアルバイト学生にとって利用する価値はあるが金利が高いことに注意

- 社会人学生は基本的にどの金融機関からも借入可能。比較検討して借入先を決める

- 収入が無くても奨学金制度は利用可能。また都道府県の教育支援費なども活用する

学生がお金を借りる方法は沢山あります。

しかし、親が子供のために借りるケース、自分で借りるケース、収入がそもそもないケースなど、学生ならではの借入のパターンがあります。

いずれにしても適した方法を選択することが重要です。

特に学生だから学生ローンを利用するのではなく、教育費に利用するのであれば国の教育ローンや民間の教育ローンなど金利が低いものを選ぶようにしましょう。

学生ローンが学生にとって最もおすすめのローンではないということを、しっかり理解しておくようにして下さい。