消費者金融のなかでは、大手のカードローンにはいるプロミス。

テレビCMでも見かけることも多く、申込を検討している人も多いのではないでしょうか。

ただ、プロミスでお金を借りるには、審査に通過しなければいけません。

審査の流れやチェックされるポイント、そして気になる「在籍確認」についても内容を理解しておかないと審査落ちにつながるケースもあります。

この記事は、プロミスの審査に通過できる人の条件や、在籍確認の流れ・電話での在籍確認を回避する方法などについて徹底的に解説していきます。

- カードローン審査に落ちる人と落ちない人の違いとは?

- プロミスの審査基準

- プロミスの審査にかかる時間

- プロミスの審査通過率をアップさせるコツとは?

- プロミスの審査で在籍確認が重要な理由と審査通過のための対策

カードローン審査に落ちる人と落ちない人の違い

プロミスの審査に通過するためには、「カードローン審査に落ちる人と落ちない人の違い」を理解しておくことが大切です。

カードローン審査に落ちる人には、共通する特徴があります。

その特徴を知っておけば、審査通過率は格段にアップします。

まずは、簡単に審査で落ちる人と落ちない人の違いを表にしていますので、こちらをご覧ください。

<消費者金融カードローン審査に落ちる人と落ちない人の違い>

| 審査に落ちる人 | 審査に通る人 | |

| プロミスの利用条件(年齢や収入など) | 利用条件に合っていない(年齢条件から外れているなど) | 利用条件にマッチしている(事前に条件を確認している) |

| 返済能力 | 乏しい(収入が安定しないなど) | 返済能力あり(収入が安定し、他社借入も少ないなど) |

| 信用力 | 信用情報にキズがある(過去に滞納しているなど) | 信用情報に問題がない |

| 総量規制※ | 総量規制に該当している | 総量規制に該当しない |

| 在籍確認 | 在籍確認がとれない | 在籍確認がとれる |

| 必要書類 | 書類が揃わない、不備がある | 必要書類がすべて揃う。最新の書類を用意し不備もない |

上記の表に書かれている項目については、下記で詳しく解説します。

※総量規制とは…貸金業法で定められたルール。消費者金融やクレジットカードのキャッシングなど、貸金業者からの借入れは年収の三分の一までと決められている。

プロミスの利用条件に該当しているかどうかが重要

プロミスからお金を借りる際、真っ先に確認しなければいけないのが「プロミスの利用条件」です。

以下に利用条件をまとめていますが、たとえばいくら返済能力がある人でも、年齢条件にマッチしていなければ審査通過は難しくなります。

申し込み手続きに入るまえに、自分が以下の条件にあっているか、よく確認するようにしましょう。

<プロミスの利用条件>

| ・年齢20歳以上、69歳以下で本人に安定した収入があること ・主婦、学生の方でも、パート、アルバイトによる安定した収入がある場合は申込可能 |

審査通過のポイントは「信用力と返済能力」

プロミスのカードローン審査でもっとも重視されるのは、「信用力と返済能力」です。

信用力に不安がある人や返済能力がないと判断された人は、プロミスの審査通過は難しいでしょう。

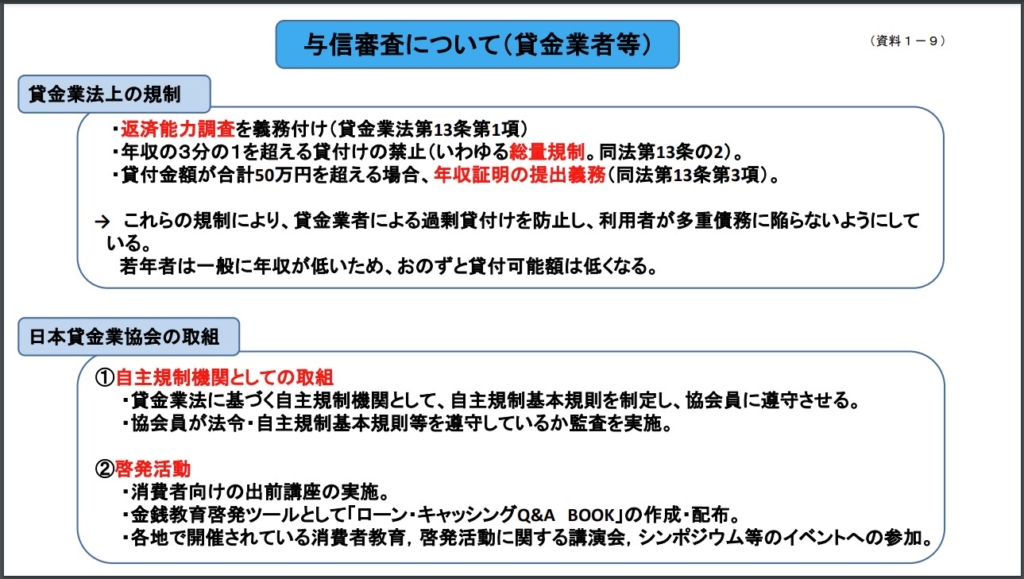

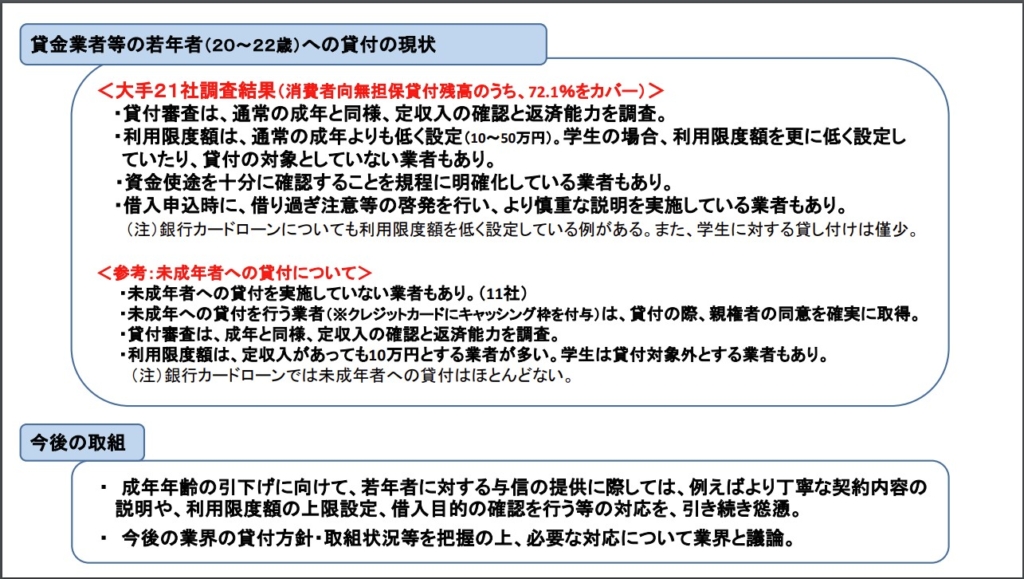

下記に、内閣府の公式サイト情報を抜粋しています。

このなかには貸金業法のポイントが書かれており、プロミスなどの貸金業者は返済能力を調査が義務付けられていることがわかります。

プロミスの審査は決して甘くはありません。

<貸金業者などの与信審査について/内閣府公式サイトより>

| 貸金業法上の規制 | ・返済能力調査を義務付け(貸金業法台3条第1項) ・年収の三分の一を超える貸付けの禁止(総量規制、同法第13条の2) これらの規制により、貸金業者による過剰貸付を防止し、利用者が多重債務に陥らないようにしている。若年層は一般的に年収が低いため、おのずと貸付可能額は低くなる。 |

| 日本貸金業協会の取組 | ・自主規制機関としての取組…貸金業法にもとづく自主規制機関として、自主規制基本規則を制定し協会員に遵守させる ・協会員が法令自主規制基本規則などを遵守しているか監査を実施 |

| 日本貸金業協会の啓発活動 | ・消費者向けの出前講座の実施 ・金融教育啓発ツールとして「ローン・キャッシングQ&A BOOK] の作成と配布 ・各地で開催されている消費者教育、啓発活動に関する講演会、シンポジウムなどのイベントへの参加 |

ちなみに信用力や返済能力は、以下のバロメーターをもとに調査がおこなわれます。

<信用力や返済能力をはかるバロメーター>

- 安定した収入があるか?

- 安定した勤務先に勤めているか?

- 他社借入は多すぎないか?

- 金融事故歴はないか?(延滞、自己破産や個人再生などの債務整理など)

- 申し込み内容にウソはないか?

信用情報機関に金融事故歴がないなら審査通過の可能性大

上記の「信用力と返済能力をはかるバロメーター」でもあげた「金融事故歴」は、信用情報機関のデータをもとに審査がおこなわれます。

プロミスの審査落ちの原因となる「金融事故歴」とは、以下のような履歴を指します。

<プロミスの審査落ちの原因となる金融事故歴例>

- 1年に数回の延滞履歴(最終的に支払っていたとしても、延滞履歴が多いと審査では不利になる)

- 1ヶ月以上の長期延滞履歴(1ヶ月以上の延滞は、異動情報として登録されてしまい金融事故歴の扱いとなる)

- 保証会社の代位弁済履歴(ローン契約者が返済できなかったため、保証会社が利用者の代わりに金融機関に返済する事態が発生すると、審査では不利となる)

- 債務整理履歴(自己破産、個人再生などの債務整理)

ただ、上記のような金融事故歴が「100%審査落ちの原因になるか」というと、実はそうではありません。

軽度な延滞の場合なら審査通過できるケースもあります。

このあたりの内容については公開されている情報がないため、プロミスに申し込んでみないとわからないのも事実です。

金融事故歴が登録される信用情報機関とは?

現在、日本で公式に認められている信用情報機関は以下の3つです。

- JICC…消費者金融やクレジットカード会社などが加盟

- CIC…消費者金融やクレジットカード会社などが加盟

- KSC…おもに銀行が加盟

消費者金融やクレジットカード会社の借入れが原因で自己破産や個人再生をした場合、信用情報機関には5年間情報が残ります。(銀行融資で自己破産などをした場合の情報は、KSCに10年間残ります)

プロミスに申し込んだ時点で、信用情報機関に債務整理の事実が残っていると、審査通過は難しいでしょう。

たとえばJICCの信用情報に債務整理情報が残っている場合、下記の開示書項目の③に情報が掲載されます。

下記のような開示書は、申込者本人でも開示してもらえます。

情報を確認したい場合は、事前に信用情報機関で情報開示を依頼するようにしましょう。

<JICC本人開示書のサンプル>

※債務整理情報は以下の③に記載される

※異動参考情報等の欄の記載例

| ※延滞や法的手続きなどに関する情報が記載 | |

| ・延滞、元金延滞、利息延滞、入金予定日の翌日から起算して3ヶ月経過しても何ら入金がない情報 | 延滞継続中は情報登録される |

| ・債権回収、債務整理、破産申立、特定調停、民事再生など | ・当該事実の発生日から5年以内は登録される ・契約継続中、および契約終了後5年以内は登録される |

| ・延滞解消 | ・当該事実の発生日から1年以内は登録される ・契約継続中、及び契約終了後5年以内は登録される |

参考:JICC公式サイト/本人開示書の見方

他社借入が総量規制の範囲を超えていると要注意

プロミスの審査では、「総量規制に該当するかどうか」が重要なポイントとなります。

たとえば、以下のようなケースに該当している人は、プロミスの審査通過は難しくなります。

<総量規制が原因で審査落ちするケース>

- 年収が0円である(総量規制では借入れは年収の三分の一までと決められているため、年収が0円の場合は借入れ可能額も0円となる)

- 他社消費者金融カードローンやクレジットカードのキャッシングで、年収の三分の一ぎりぎり、または三分の一以上を借りている

- 消費者金融など貸金業者のおまとめローン(貸金業法該当ローン)で、すでに年収の三分の一程度の借入れがある

ちなみに“年収の三分の一”としてカウントするのは以下のような借入れです。

- 消費者金融など貸金業者の無担保ローン(カードローン)

- クレジットカードのキャッシング

銀行カードローンや住宅ローン・マイカーローンなどは、総量規制にはカウントされません。

ただ総量規制にカウントされないからといって、銀行カードローンで多額の借入れがある場合などは、審査に落ちる可能性も高くなります。

プロミスの審査通過は、「総量規制にカウントされるかどうか?」はさておき、「無理なく返済できるかどうか?」が重要なポイントになりますので、その点は覚えておきましょう。

<総量規制にカウントされない借入れの一例>

- 銀行カードローン

- 住宅ローン、マイカーローン

- 銀行のフリーローン

- 奨学金の借入れ

- 自治体融資

- 医療費の融資

- 証券担保融資

現在借りているお金が総量規制にカウントされるかどうかについては、下記のサイトでも詳しく解説されていますので、ぜひご覧ください。

参考:日本貸金業協会公式サイト「総量規制にかかわらず、お借入れできる貸付けの契約があります」

必要書類がないと審査落ち

プロミスの申込には、本人確認書類や収入証明書などの書類が必要です。

必要書類を用意できなかったり、用意した書類に不備があったりすると、審査落ちにつながります。

プロミスの申込に必要な書類については、以下にまとめていますので、申込時の参考にしてください。

<プロミスの申込に必要な書類>

| 本人確認書類 | ・運転免許証(経歴証明書も可) ・パスポート(2020年2月3日以前に申請し、発行されたもので、住所欄に現在お住まいの自宅住所が記載されているもの) ・健康保険証 ・マイナンバーカード(通知カードは不可) ・在留カード/特別永住者証明書 |

| 本人確認書類と申込情報の住所が相違している場合 | ・現在の自宅住所が記載されている以下のいずれかの書類(発行日から6か月以内のもの)が必要 ※公共料金の領収書(電力会社・水道局・ガス会社・NHK発行のもの)、住民票の写しまたは住民票の記載事項証明書、国税または地方税の領収書、もしくは納税証明書、社会保険料の領収書 |

また、プロミスに申し込む時点で以下のケースに該当している人の場合、本人確認書類とは別で収入証明書の提出も求められます。

収入証明書のなかには、勤務先や市役所で発行されるものもあり、取得までに時間がかかるものもあります。

収入証明書の提出が必要かどうかにかかわらず、用意するのに時間がかかる書類は事前に用意しておいたほうが賢明かもしれません。

<収入証明書の提出が求められるケース>

- 希望借入額が50万円を超える場合

- 希望借入額と他社での利用残高の合計が100万円を超える場合

<収入証明書の例>

| 以下の書類から1点を用意すること ・源泉徴収票(最新のもの) ・確定申告書(最新のもの) ・税額通知書(最新のもの) ・所得(課税)証明書(最新のもの/「収入額」と「所得額」の記載があるもの) ・給与明細書(直近2か月分)+賞与明細書(直近1年分) ・賞与明細書がお手元にない場合は、直近2か月分の給与明細書 |

◆プロミス公式サイト/収入証明書のイメージ

プロミスの審査基準を申し込み内容から推察!

プロミスの審査では、上記のポイント以外にもいくつかのチェック項目があります。

ただ、プロミスの審査基準や審査項目は一切公開されていません。

そこで、プロミスカードローンの申込に必要な項目から、「どんな点が審査されるのか」見ていくことにしましょう。

プロミスの審査基準が公開されない理由

プロミスをはじめ、どんなカードローンでも審査基準や審査項目は非公開になっています。

審査基準を公開してしまうと、実際には基準を満たしていないのにも関わらず、虚偽の情報で申し込むケースが起こりえます。

たとえば、プロミスが「勤続年数6ヶ月未満の人は審査通過できません」と公開してしまうと、ウソの勤続年数で申し込むケースも出てくるでしょう。

虚偽の情報でカードローンの申し込みをされると、プロミスとしては正しい与信調査ができません。

そのため一般的なカードローンでは、基本的な利用条件以外、審査項目は公開されることはないのです。

申込に必要な情報と審査でチェックされるポイントを詳しく解説

プロミスの公式サイトから「申込画面」にすすむと、実際の申込に必要な入力項目が確認できます。

ここからは実際の入力項目と、「その項目でどんな点が審査されるのか?」詳しく見ていきたいと思います。

本人情報(氏名・住所・連絡先)

まず、プロミスカードローンの申し込み画面の最初では、本人情報を入力する必要があります。

主な入力項目は、以下のとおりです。

- 申込者本人の氏名、フリガナ

- 生年月日、性別、国籍

- 家族構成(扶養家族の有無)、既婚独身

- 連絡先(携帯電話番号、自宅電話の有無」

- 運転免許証交付の有無(運転免許証番号)

- 自宅情報(郵便番号、自宅住所)

上記の情報が求められることから、プロミスでは以下の内容が審査されることが推察できます。

- 利用者の情報は正確か?(別途提出する本人確認書類と相違はないか?)

- プロミスを利用できる年齢条件に合致しているか?

- 住所不定などではなく、郵送物が届けられる家(部屋)に住んでいるか?

ちなみに上記の項目のなかで「自宅の電話有無」について申告する項目がありますが、自宅に固定電話がなくても審査結果に影響がでることはありません。

昔は、自宅に固定電話があったほうが若干審査に有利になるケースもあったようですが、最近は携帯電話しか持たない人も増えてきたため、自宅に電話がなくても問題はないようです。

本人情報をもとにした信用情報機関のデータ

上記の申込項目を入力していくと、最終的には信用情報機関への照会がおこなわれ、本人情報をもとにした与信審査が実施されます。

過去にクレジットカードを利用したり、なんらかの融資を受けたことがある人の場合、信用情報機関には本人の氏名や連絡先・運転免許証番号などの記録が残っています。

プロミスの申込画面で入力した項目と、信用情報機関に残されたデータが合致するかどうかも、審査ではチェックされるでしょう。

たとえば、入力した運転免許証の番号と信用情報機関に記載されている免許証番号が違ったりすると、審査に時間がかかったり最悪のケースでは審査落ちすることもあるかもしれません。

住居情報(持ち家か賃貸か?など)

上記の「自宅情報」のところでは、住居形態も入力しなければいけません。

実際の入力画面では、以下のなかから選択式で入力するようになっています。

・お住まいの種類…持家、賃貸住宅(借家なども含む)、社宅、寮、官舎、公営住宅

この入力項目では、利用者の信用力が審査されている可能性があります。

- 持家の場合…無断で転居したりするリスクがない。一方で住宅ローンを抱えている人は、滞納リスクがある

- 賃貸住宅…無断で転居して連絡がつかなくなるなどのリスクがある。家賃が高い場合は、滞納リスクもある

- 官舎…公務員宿舎など安価で住める部屋が多いため、返済能力に問題がないと判断される

- 公営住宅…家賃が少ないため返済能力に問題がない可能性が高い。一方で低収入の人しか入居できない住宅もあるため、逆に返済能力に問題ありと判断される場合もある

ただし、上記の審査内容はあくまでも推測です。

実際のプロミスの審査では「どこに住んでいるか?」よりも、収入や他社借入れ額が重要になってきますので、それほど気にする必要はないでしょう。

なお、住居の項目で「持ち家」を選択すると、名義や住宅ローンの有無についても入力しなければいけません。

勤務先の情報

基本的な本人情報の入力が終わると、つぎに勤務先の情報を入力していきます。

実は、プロミスの審査では、この「勤務先情報」が非常に重要になってきます。

なぜならカードローンの審査では「安定した収入があること」が、もっとも重要な審査項目になるからです。

とくに重要な項目ですので、以下に入力に必要な項目と審査で見られるポイントを表にしています、

ぜひ申し込み時の参考にしてください。

<プロミスの申込に必要な勤務先情報>

| 入力項目 | 具体的な内容 | 審査で見られるポイント |

| 雇用形態 | 正社員や派遣社員など | ・安定した雇用形態か? ・派遣社員やアルバイトより正社員のほうが審査では有利 |

| 勤務先名 | 勤務先の会社名を入力 ※派遣社員の場合は人材派遣会社など派遣元の企業名を入力 ※複数の勤務先がある場合は、勤務日数が多いほうの会社名を入力 ※個人事業主の場合は、屋号か業種を入力 | ・勤務先の会社は実在するか? ・勤務先の規模から見て、安定した勤務先といえるか? |

| 勤務先の詳細 | 勤務先の住所や所属部署(任意入力項目)、電話番号、社員数、最終学歴、入社年月 | ・勤務先の規模や実在確認 ・勤続年数が極端に短くないか?(新卒の場合を除き、年齢が高く勤続年数が短い場合は”職を転々としている”と見られる場合もある |

| 税込年収 | 勤続年数が1年未満の場合は、1年間の見込年収を入力 ※ボーナスがある場合は、ボーナスを含む年収を入力 | ・安定した収入があるか? ・総量規制に該当しないか? ・住居費や扶養に要する費用を計算して返済に問題がない年収か? |

| 健康保険証の種類 | 社会保険証、国民健康保険証、組合・共済保険証、船員保険証、健康保険に未加入 | ・本人確認のため |

| 勤務先の業種や職種 | 製造業やサービス業などの情報を入力 | ー |

プロミスの審査にかかる時間は結局何分?融資までに必要な時間は?

ここからは、プロミスの審査通過までにかかる時間や、実際にお金を借りられるまでに必要な時間について見ていきましょう。

プロミスに申し込む時間や申込方法によっては、即日融資ができず、翌日以降の借入れになる場合もあります。

急ぎの融資を希望するなら、手続きに必要な時間などを理解したうえで、申し込むようにしましょう。

①申込に必要な時間は約20分

プロミスの公式サイトを見ると、「最短30分審査回答」と書かれています。

また20万円以下の融資なら、「最短15秒で審査回答」となっています。

しかし、この「30分」や「15秒」には、申し込み手続きにかかる時間は含まれていません。

プロミスの場合おもに以下の3つの方法で申込が可能ですが、情報の入力や必要書類の提出などのため、申し込み手続きには最低でも20分程度はかかります。

<プロミスの申込方法※電話や郵送での申込方法は除く>

- 自動契約機

- WEBサイトからの申込

- アプリローンでの申込

また、アプリから申し込む場合は、スマートフォンで書類を撮影してアップロードする必要があります。

写真撮影に慣れていないと時間がかかったり、撮影した書類の文字が不鮮明で不備になったりしますので、余裕をもって申し込むようにしましょう。

②審査にかかる時間は最短30分

申込画面の入力が終わったら、審査が実施され、約30分で審査回答が出ます。(20万円以下の融資は15秒)

ただし、「30分」はあくまでも最短での審査回答時間です。

利用者によっては審査に時間がかかり、審査に1時間程度かかるケースもあります。

急ぎの融資を希望する場合は、平日の早めに申し込むようにしましょう。

なお、プロミスの審査対応時間は以下のとおりです。

下記の時間以外(夜中や早朝など)に申し込んだ場合、翌日以降の審査回答になる点にも注意が必要です。

<プロミスの審査対応時間>

- 平日…9:00~21:00

- 土日祝…9:00~21:00

なお、プロミスの審査では信用情報機関のデータが利用されますが、信用情報機関のデータ収集はコンピューターが自動で実施しています。

プロミスの申し込み画面の入力が終わると、自動的に信用情報機関のデータを照会する仕組みになっていますので、非常にスピーディーに審査結果が出ます。

コンピューターが取り出した情報をもとに、人間の目で本人確認書類などと照合し、審査で問題なければ無事審査通過となります。

③振込キャッシングを利用する場合の所要時間

プロミスで審査通過できたあと、振込キャッシングを利用する場合は、振込可能時間に注意が必要です。

銀行口座別の振込可能時間は、以下の公式サイトで確認できます。

たとえば、三井住友銀行のようなメガバンクの口座に振り込んでもらう場合と、信用金庫など小さな金融機関に振り込んでもらう場合とでは、振込対応時間が異なります。

これは、銀行間の取引システム「モアタイムシステム」に対応しているかどうかの違いです。

モアタイムシステムに対応しているメガバンクなどは、24時間365日即時振込に対応可能ですが、モアタイムシステム非対応の金融機関は、夜間の振込手続きは翌営業日になることがあります。

◆プロミス公式サイト/金融機関別振込実施期間検索

◆モアタイムシステムのご紹介/一般社団法人全国銀行資金決済ネットワーク

④アプリローンで借りるなら夜間や土日でも即日融資可能

プロミスのアプリローンなら、カードがなくてもコンビニATMのスマホ取引で借入れが可能です。

夜の21時までにプロミスのカードローン契約が完了したら、プロミスのアプリを入れたスマートフォンをコンビニATMに持ち込んで、夜間や早朝・土日でも借入れが可能です。

ただし、プロミスのアプリでキャッシングできるのか、セブンイレブンのATMかローソンATMのみです。

ファミリーマートなどのコンビニATMは利用できませんので、その点は覚えておきましょう。

<セブンイレブンATMで借入れする場合の利用可能時間>

・0:00~24:00/365日利用可能

◆セブン銀行公式サイト/営業時間とATM手数料

<ローソンATMで借入れする場合の利用可能時間>

- 月曜日…7:00~23:50

- 火~金曜日…0:10~23:50

- 土曜日…0:10~23:50

- 日曜日…0:10~23:50

- 祝日…曜日通り

◆ローソン銀行ATM

⑤自動契約機でカードを受け取るなら20時までに来店

自動契約機で手続きする場合も、取り扱い可能時間に注意が必要です。

自動契約機の営業時間は、9:00~21:00です。

設置場所によっては、自動契約機に先客が居て待たされることもありますので、できれば時間に余裕をもって出向くようにしましょう。

審査が完了したら、その場でキャッシング用のカードが発行され、隣にあるプロミスのATMやコンビニATMでキャッシングが可能になります。

夜の21時にすべての手続きが完了する必要がありますので、申込に必要な時間や審査対応時間を考えると、遅くとも20時までには入室することが大切です。

プロミスの審査通過率をアップさせる7つのコツ

プロミスの利用条件から外れていたり、信用情報機関のデータにキズがあると審査通過はできません。

ただ、以下で紹介するいくつかのポイントをおさえておけば、審査通過率をアップさせることは可能です。

どれもカードローン申込に必要な基本的なことばかりですので、手続きの前にはぜひ覚えておくようにしてください。

<プロミスの審査通過率アップ7つのコツ>

- 申込情報は正確に入力する

- 申込後は電話対応ができるようにしておく

- 必要書類を不備なくそろえる

- 他社カードローンの残債はできるだけ返済しておく

- 信用情報機関のデータを事前に確認しておく

- 勤続年数は最低6ヶ月以上で申し込む

- 他社カードローンの同時申し込みはできるだけ控える

申込内容を間違えないように入力する

上段でも触れたように、プロミスの申込画面ではたくさんの情報を入力しなければいけません。

申込情報を誤って入力したり、故意に虚偽の情報を入力したりすると、審査に時間がかかったり最悪審査落ちとなってしまいます。

たとえば、以下の情報はとくに正確な入力が必要です。

<特に気をつけたい申込情報>

- 本人情報(住所や電話番号が間違っていないか?本人確認書類と同じ内容か?)

- 勤務先情報(会社名、住所、連絡先は合っているか?)

そのほかの情報については、信用情報機関のデータを見ればプロミス側も判断がつきます。

しかし、上記のような本人情報や勤務先情報は、申込者本人しかわからない部分も多いため、細心の注意をはらって入力するようにしましょう。

電話番号が間違っていると、本人や勤務先への在籍確認ができなくなります。

プロミスとしては、誤った情報が「単なるケアレスミスなのか?」「虚偽申告なのか?」見分けがつきません。

よからぬ疑いをかけられないためにも、注意して入力することが大切です。

電話連絡がつくように準備しておく

申込内容によっては、手続き完了後に本人や勤務先に電話がかかってきます。

プロミスは迅速な審査をしてくれますので、もし電話がかかってくるとすれば、申込当日か翌日でしょう。

電話の内容は以下のような用件が考えられますが、電話に出られないとなると審査に時間がかかってしまいます。

「最終的に電話がつながらなかった」となれば、最悪審査に落ちてしまうことも考えられますので、申込後は登録した電話にすぐに出られるようにしましょう。

<プロミスからの電話内容の一例>

- 申込内容の確認

- 申込意志の確認

- 書類不備や申込内容の不備があった際の確認

- 職場への在籍確認

ちなみに、プロミスの場合は職場への在籍確認の電話がかかってこないケースもあります。

このあたりの内容については、後の見出しで詳しく解説します。

最新の必要書類を事前に準備する

さきほどご紹介した必要書類にも注意が必要です。

本人確認書類や収入証明書は、最新のものを用意するようにしましょう。

特に転居後にプロミスに申し込む場合は、運転免許証の住所変更をしてから申し込むようにしましょう。

申込住所と運転免許証に記載された住所が違う場合、住民票など別の証明書類が必要になります。

収入証明書についても、必要なのは「最新年度の書類」つまり昨年度の収入証明書です。

たとえば、プロミスに申し込むのが2022年中であれば、2021年の源泉徴収票や確定申告書の控えが必要です。

給与明細書などを提出する場合も最新の書類を用意し、会社名や本人氏名が記載されていることを確認してから提出するようにしましょう。

他社カードローンやクレジットカードのキャッシングは延滞せずに多めに返済しておく

他社借入が多すぎると「返済能力に乏しい」と判断されてしまい、審査落ちの原因にもなります。

前述のとおり銀行カードローンなどは総量規制の対象外ですが、できるだけ返済しておくと審査通過率はアップします。

「いますぐ返済できるならプロミスには申し込んでいない…」といった思いもあるでしょう。

返済できる現金がなくても、親や兄弟などに一時的に頼んでお金を貸してもらい、いったん他社借入を返済する方法があります。

プロミスの審査に通過できさえすれば、プロミスで借りるか、元々借りていた他社融資で追加借入をして親や兄弟に返済すればいいでしょう。

信用情報機関の金融事故歴を確認する「本人開示」

信用情報機関のデータを事前に確認しておけば、自分の信用情報がどう登録されているのか確認ができます。

下記に「本人開示」に関するページをご紹介しています。

信用情報の本人開示には、1,000円の手数料がかかりますが、事前に情報を閲覧することで無駄な審査落ちは防げます。

ただし、さきほども述べたとおり数回程度の延滞くらいなら、少額でプロミスの審査に通るケースもあります。

「申し込んでみないとわからない」部分もありますので、参考程度にしておくといいでしょう。

◆JICC 信用情報記録開示書の見方について

◆CIC本人開示

◆JICC本人開示

◆KSC 本人開示

勤続年数は最低6ヶ月以上で申し込む

プロミスの審査通過に必要な勤続年数は公開されていません。

パートやアルバイトをしている人でも、勤続年数1ヶ月で審査通過できた人もいれば、3年勤務していても審査に落ちる人もいます。

一般的には「最低6ヶ月以上の勤続年数」があれば、審査通過率はあがります。

一方、勤続年数が短くても少額の利用限度額で融資がおりる場合もあります。

勤続年数が短くても、そのほかの信用情報に問題がなければ無事審査通過できますので、まずは申し込んでみるといいでしょう。

プロミス以外のカードローン申込は控える

審査に通りたい一心で、プロミスの申込と同時に多数の他社カードローンに申し込むのは控えましょう。

なぜなら、多数のカードローンに申し込んでしまうと、信用情報期間のデータに履歴が残ってしまうためです。

カードローンに申し込むと、消費者金融や銀行は信用情報機関のデータを照会しますが、その照会履歴は6ヶ月間データとして残ります。

また、過去の照会履歴は信用情報機関に加盟している貸金業者や銀行は閲覧できるようになっています。

もし、多数の照会履歴だけが残り、一方でローンの契約履歴がないと「お金に困って審査に落ち続けている人」と見られてしまうでしょう。

プロミスの審査に通りたいなら、同時に申し込むのは2社程度にしておくのが無難です。

または、他社に申し込んだ日から6ヶ月後にプロミスに申し込むようにしましょう。

プロミスの審査で在籍確認が重要な理由と審査通過のための対策

一般的に、消費者金融や銀行カードローンの審査では、「職場への在籍確認の電話」がかかってきます。

ここからは、プロミスの審査で在籍確認の電話かかってくるのか、もしかかってくるとしたら、どのような会話内容なのか詳しく解説します。

在籍確認の理由や会話の流れを知っておけば、審査もスムーズにすすめられるかもしれません。

在籍確認の実施は返済能力の審査のため

プロミスなどの消費者金融が在籍確認を実施するのは、利用者の返済能力を調査するためです。

在籍確認では、カードローンに申し込んだ人が申告した勤務先に本当に勤めているかを確認します。

ちなみに、さきほど「在籍確認では電話がかかってくる」とお伝えしましたが、必ずしも電話での確認がすべてではありません。

あとでご紹介しますが、プロミスでも電話確認がない場合があります。

いずれにしても、冒頭で触れたように貸金業者は、融資の際に利用者の返済能力を確認することが義務づけられています。

プロミスを申し込む人のなかには、実際には仕事をしていないのに虚偽の勤務先を申告してくるケースもあるでしょう。

プロミスとしては、できるだけ延滞リスクが少ない人に融資をするため、電話や書類などいずれかの方法で在籍確認をおこないます。

在籍確認をしない貸金業者は違法の可能性大

プロミスのような正規の貸金業者は、なんらかの方法で在籍確認をしますが、逆に「まったく在籍確認をしない業者」もいます。

闇金業者などの違法業者は、運転免許証などの身分確認だけで勤務先の確認をしないケースがあります。

一見、「利用者に寄り添った審査」に見えますが、実はこのような安易な審査は貸金業法に違反している可能性があります。

貸金業法では、融資の際の「返済能力の調査」が義務付けられているわけですから、職場の確認もしない簡易審査をしている業者は、貸金業法を守らない意表業者である可能性が高いのです。

下記の金融庁公式サイトや、日本貸金業協会のサイトでは、闇金業者の検索もできますので参考までにご覧ください。

金融庁公式サイト/登録貸金業者情報検索サービス

日本貸金業協会公式サイト/ヤミ金(悪質業者)の実例検索

在籍確認は個人名で非通知電話からかかってくる

プロミスから在籍確認の電話がかかってきたとしても、非通知でかかってきますし、プロミスの名前ではなく審査担当者の個人名で電話がかかってきます。

おもな会話内容は以下のとおりで、用件を伝えられることもないため、同僚にプロミスを申し込んでいることは知られません。

ただ普段法人からの電話しかかかってこない職場で、個人名からの電話があると「借金をしているのでは?」と同僚から疑われるかもしれません。

勤務先に個人名で在籍確認をするのは、なにも消費者金融だけではありません。

銀行の住宅ローンやマイカーローン、クレジットカードの入会審査でも電話がかかってくる可能性はあります。

もし不安なら、同僚に「マイカーローンに申し込んだから電話があるかも」と言っておけば大丈夫です。

<プロミスの在籍確認/代表的な会話例>

・審査担当者「わたくし〇〇※個人名と申しますが、△△さまはいらっしゃいますか?」

・勤務先「あいにく外出しておりまして18時には帰社予定です。戻り次第お電話させていただきましょうか?」

・審査担当者「さようでございますか。では携帯へかけさせていただきますので大丈夫です」

・勤務先「ご用件だけでもお伝えしましょうか?」

・審査担当者「いえ、個人的な用件ですのでご本人に連絡してみます」

名前や会社名をして電話してもらうことはできない

なお、勤務先によっては個人名で電話がかかってきたりすると、同僚からあれこれ詮索されるケースもあるでしょう。

そこで「山田さんという名前で電話してほしい」「株式会社〇〇の名前でかけてきて欲しい」など、普段電話がかかってくるような人や会社名で在籍確認の電話を希望する人もいるかもしれません。

しかし、プロミスの場合は男性や女性など性別の相談はできても、「名前の指定」はできません。

虚偽の名前で電話をすることは、プロミスとしてもコンプライアンス違反に該当する可能性があります。

審査担当者の個人名でかかってくるのは避けられませんので、その点は覚えておきましょう。

勤務先の休日や特殊な事情は事前に相談可能

職場によっては変則で平日が休業していたり、「午前中は取引先からの電話が多く忙しい」など在籍確認の電話を避けてほしい時間帯があったりします。

在籍確認の電話については、プロミスは柔軟な対応をしてくれますので、もし勤務先になんらかの事情があるなら事前に相談しておくといいでしょう。

以下に相談可能なケースをあげていますので、参考にしてください。

- 勤務先の休業日に関する相談

- 営業時間や電話がつながりにくい時間帯について

- 直通の電話など比較的つながりやすい電話番号について

個人情報を開示しない会社が増えている

「従業員の在籍を明らかにしない」と定めている勤務先もあるでしょう。

以下は、東京弁護士会の公式サイトから引用した内容です。

このなかにもあるように、個人情報保護法の観点から「外部からの電話に対し従業員の同意を得ずに在籍を公表してはならない」ルールにしている勤務先もあります。

そのような特殊事情がある場合も、事前にプロミスに相談しておくことをオススメします。

<東京弁護士会公式サイト/個人情報保護法について>

◆従業員との関係…従業員に関しては,①従業員の個人情報の保護と,②業の有する個人情報の取扱いの監督という2つの観点からの措置が必要である。

◆従業員の個人情報の保護…厚生労働省ガイドラインが参考となる。これに則って、従業員の個人情報の第三者提供の同意を得る必要がある。クレジット会社からの従業員の在籍確

認についても、相手を確認せず安易に回答すれば個人情報保護法違反となる可能性もある。

◆東京弁護士会公式サイトより

https://www.toben.or.jp/message/libra/pdf/2005_07/libra0507_P5-P8.pdf

電話をして欲しくない場合の対処法

ちなみに、どうしても電話での在籍確認を避けて欲しい場合は、正直にプロミスに相談する方法もあります。

今回、プロミスに対し筆者独自で「在籍確認に関する相談」をしてみました。

以下はメールでのやりとりの結果ですが、「プロミスでは在籍確認をしない前提である」「特別な事情があるなら相談してほしい」といった回答が得られました。

<問い合わせ内容>

- プロミスの申し込みを検討しているんですが、勤務先に電話して欲しくありません。なにか方法はないのでしょうか?また土日に申し込んだ場合、勤務先は休みなんですが、その場合審査が保留されたり一時的に限度額が少なくなったりするのでしょうか?よろしくお願いいたします。

-

このたびはご連絡をいただきまして誠にありがとうございます。お問い合わせの件でございますが、あいにくこちらのフォームでは、お客様の特定及び本人確認が出来ないためお受け致しかねます。また、弊社では、新規申込の手続きを進めるうえで、原則、お勤めされていることの確認はお電話では行いませんが、審査の結果によりお電話による確認が必要となる場合がございます。※お勤め先へのお電話につきましては、担当者個人名にてお電話をさせていただき、プロミス名はお伝えいたしません。 なお、お勤め状況の確認につきまして、特別なご事情やご要望がございます場合は、お電話にてご相談を承ります。ご希望の場合は、誠に恐れ入りますが以下フリーコールまでお問い合わせくださいませ。何卒よろしくお願い申し上げます。 SMBCコンシューマーファイナンス株式会社 プロミスコール:0120-24-0365(平日:9:00~18:00) https://cyber.promise.co.jp/BPD01X/BPD01X01

書類での在籍確認に切り替えてもらえないか相談する

電話での在籍確認が不安なら、「書類での在籍確認に切り替えてもらえないか」相談する方法もあります。

プロミスとしては「申告した勤務先に勤めているかどうか」がわかればいいわけですから、確認方法は電話でも書類でもかまわないことになります。

一般的に、書類での在籍確認に切り替えてもらう場合は、以下のような書類を用意します。

- 源泉徴収票などの収入証明書(勤務先名と本人氏名が明記されているもの)

- 直近の給与明細書( 〃 )

- 勤務先名が記載されている健康保険証

- 雇用証明書

電話での在籍確認がないアイフルかSMBCモビットに申し込む

ちなみに、プロミス以外にも「原則電話での在籍確認がない」カードローンがあります。

SMBCモビットのWEB完結で申し込めば、原則本人と職場への電話はかかってきません。

ただし、所定の銀行口座を持っていることや健康保険証や収入証明書を提出するなど、規定の条件をクリアしていることが必要です。

アイフルも、電話での在籍確認をしないカードローンのひとつです。

おそらく、勤務先の公式サイトがあるかどうか、また過去にローンを利用したことがある人は、信用情報機関に残っている勤務先情報を照会されるのでしょう。

現在の勤務先と信用情報機関に残っている勤務先情報が同じなら、あらためて電話はかかってこないのかもしれません。

プロミスの審査や在籍確認でよくある質問

最後にプロミスの申し込みの際に不安になる内容など、「よくある質問」についてもいくつかご紹介します。

どれも、プロミスの申し込みの前にはおさえておきたい内容ばかりですので、事前に確認しておくことをオススメします。

審査に落ちた理由は教えてもらえますか?

どのカードローンでも同じですが、プロミスの審査に落ちても審査落ちの理由は教えてはくれません。

なぜなら、審査に落ちた理由を公開してしまうと、次回虚偽の申告で申し込まれる可能性があるためです。

たとえば「あなたは年収が低いために審査に落ちました」とプロミスが教えたとすると、虚偽の年収で申し込んだり、収入証明書を偽造するケースもあるかもしれません。

以前にプロミスの審査に落ちました。再申込しても審査通過は無理ですか?

前回申し込んでから6ヶ月以上経過しているなら、審査通過できる可能性はあります。

ただし、前回審査落ちしたということは「返済能力が乏しい」と判断された可能性が高いといえます。

どうしてもプロミスを利用したいなら、「前回申し込み時から他社借入を返済しておく」「収入を増やす」など事前の対策は講じておきましょう。

プロミスの審査時間が長く連絡がきません。どうしたらいいですか?

審査状況は、プロミスのコールセンターで確認できます。

プロミスの審査が長引く原因としては、「申し込み内容が間違っている」「書類の内容に不備がある」などの事情が考えられます。

プロミスの審査は、ほとんどコンピューターが自動で実施しています。

したがって、コンピューターがおこなう審査は数分程度で完了します。

時間がかかっているとしたら、「人の目による審査」が考えられますので、詳しいことはコールセンターに相談するようにしましょう。

他社で総量規制のギリギリまで借りていますが5万円だけ借りられますか?

総量規制では「借入れは年収の三分の一まで」と決められています。

ただ、これは「年収の三分の一ギリギリまで借りられる」という意味ではありません。

たとえば年収300万円の人が他社貸金業者から95万円の借入れがある場合、年収の三分の一までは残り5万円ありますが、プロミスの審査に落ちる可能性もあります。

「プロミスでいくら借りられるか?」については、総量規制はもちろん、返済能力を総合的に審査した結果で決められることです。

実際に手続きしないとわからない部分ですので、どうしても借りたいならプロミスに申し込んでみるしかありません。

アリバイ会社を使って在籍確認してもらうとバレますか?

アリバイ会社とは、実際には勤務していないのに勤務しているように装ってくれる会社のことを指します。

手数料を支払えば、在籍確認の電話にも対応してくれますし、収入証明書も偽造してくれます。

ただ、虚偽の申し込みをしてプロミスの審査を通過しても、利用途中に虚偽の申告がバレると、残債は一括返済しなければいけません。

さらに、プロミスのカードローンも強制解約になります。

余計なトラブルを避けるためにも、申し込み情報は正直に申告するようにしましょう。

第25条 (期限の利益の喪失) お客様に次の各号のいずれかにあたる事由が生じたとき、当社の通知催告がなくても、お客様は、本規約にもとづく一切の債務について当然に期限の利益を失い、債務の全額を支払います。 (1)支払停止となったとき。 (2)強制執行の申立があったとき。 (3)破産、民事再生手続開始等の申立があったとき。 (4)お客様の所在が当社にとって不明となったとき。 (5)本規約にもとづく債務であるかを問わず、当社に対する債務の一つでも期限に支払わなかったとき。 (6)当社に差入れた書面に虚偽の記載があったとき、または収入、支出等について虚偽の申告があったとき。

引用元:プロミスのカードローン利用規約

日払いのアルバイトでも在籍確認は完了しますか?

結論からいうと、ひとつの勤務先で働いている場合を除き、日払いのバイトで生計をたてている人の場合、審査通過は難しくなります。

日払いのバイトといっても、さまざまな雇用形態が考えられます。

- 勤め先は一定だが、給与計算が日払い方式の場合

- アプリなどで登録し、その日によって勤務先が変わる場合

プロミスの審査では、収入が安定していることが重要な審査項目となりますので、審査通過したいならパートやアルバイトでもいいので、定職に就くほうがいいでしょう。

派遣社員は派遣先と派遣元どちらに電話がありますか?

プロミスの場合は、申し込み画面で派遣元の情報を入力しなければいけません。

したがって、プロミスで電話での在籍確認があるとしたら、派遣元の人材派遣会社などに電話がはいるでしょう。

まとめ

プロミスは、利用者の立場にたった申し込み方法や審査方法を用意してくれています。

ただ、申し込み方法が便利なだけで決して審査が甘いわけではありません。

今回ご紹介したとおり、プロミスの審査では以下のポイントをおさえ、申し込むことが大切です。

在籍確認についてもプロミスは相談にのってくれますので、不安な点がある場合は、事前に電話しておくといいかもしれません。

- プロミスの審査では収入の安定度や返済能力が重要

- 信用情報機関のデータにネガティブな情報が残っていると審査落ちの可能性大

- 審査通過率を上げたいなら利用条件を確認してから申し込む

- 総量規制に該当しないように他社借入はできるだけ返済してから申し込む

- 必要書類を不備なく用意する