現在利用中のカードローン金利が高く「毎月の返済が苦しい」と感じているなら、低金利の借り換えローンがおすすめです。

金利が数%下がるだけでも、返済総額や毎月の返済額を大幅に抑えられる可能性があります。

本記事では、カードローンの借り換え前に覚えておきたいポイントや、おすすめの借入先を紹介しています。

カードローンの借り換えは、返済負担を抑えられる可能性が高いですが、使い方を間違えてしまうと逆に損をしてしまうこともあります。

借り換えによる軽減される毎月の返済額や借り換えローンの注意点を知りたい人は、ぜひ参考にしてみてください。

カードローンを借り換える前に覚えておきたい5つのポイント

カードローンを借り換えるときには下記5つのポイントをおさえておくといいでしょう。

カードローンの借り換え前には、事前のシミュレーションで毎月の返済額をチェックしたり、利用上の注意点を理解したりしておくと安心です。

下記5つのポイントを覚えていれば、お得に借り換えやすいですし借り換えで損をする可能性も下がります。

- 借り換えでどれだけ返済額が減るのか事前にシミュレーションする

- 借り換えローンは返済専用ローンで追加借入れができない場合がある

- 複数の他社ローンをまとめたいときはおまとめローンを利用する

- 低金利で借り換えても返済が長引くと返済総額が増える可能性がある

- 借り換えローンに向いている人と向いていない人がいる

借り換えでどれだけ返済額が減るのか事前にシミュレーションする

カードローンの借り換え前には、借り換えでどれだけ返済額が減るのか、事前にシミュレーションしてみましょう。

借り換えで返済額を減らすための重要な要素は「金利の高さ」です。

金利とは、借りた元金にかかる手数料率のことで、金利が低いほど返済額が下がります。

事前に借り換えのシミュレーションをしておけば、毎月の返済額をどれだけ減らせるのかを把握できますし、借り換えによって返済負担が増えるリスクも避けられます。

借り換えローンは返済専用ローンで追加借入れができない場合がある

借り換えローンのなかには、契約後返済専用ローンとなり、追加借入れができないケースがあるため注意が必要です。

ローンのなかには、「借りたり返したりできる極度型ローン」と、「返済のみおこなう証書型ローン」の2種類があります。

証書型ローンの場合は、ローン利用中の追加融資が受けられないため、急に生活費が足らなくなったときに困るケースがあります。

一方、極度型ローンは追加借入れが可能なため便利ですが、つい借り過ぎてしまうリスクに注意が必要です。

金利の低いカードローンを借り換えローンとして利用するのも可能ですが、追加借入れをしてしまうと完済までの道のりが遠くなります。

借り換えローンの利用前には、無理のない返済計画を立てておくようにしましょう。

参考:【アコム】借り換え専用ローンの注意事項

※本商品は、ご返済のみとなります。追加のお借入はできません。 ※貸付金額はお申し込み時の借換え対象となるローン残高(元金のみ)の範囲内に限ります。

引用元:アコム公式サイト

複数の他社ローンをまとめたいときはおまとめローンを利用する

複数の他社ローンをまとめたいときには、おまとめローンを利用しましょう。

おまとめローンとは、複数のローンをひとつにまとめられるローンのことです。

複数のローンがあると返済額が大きくなりやすいですし、1社ずつの返済日や返済額を把握するのに手間がかかります。

おまとめローンによって既存のローンを一本化できれば、金利を下げて返済負担を抑えられるだけでなく、返済日や返済額の管理も簡単になります。

ただし、おまとめローンは1社あたりの借入額が高額になるため審査が厳しいのが一般的です。

特に他社ローンを延滞していると、おまとめローンの審査時に影響が出ます。

おまとめローンの利用を検討しているときは、複数のローンを抱えていても返済が遅れないように注意しましょう。

低金利で借り換えても返済が長引くと返済総額が増える可能性がある

低金利カードローンで借り換えても、返済期間が長くなると返済総額が増える可能性があります。

借り換えローンの利息は日割りで計算されるため、返済期間が長くなるほど利息は高くなります。

例えば、借入元金が100万円で金利が年15%の場合、60ヵ月で返済すると利息は約45万円です。

しかし、同じ借入額で金利が年10%に下がっても、返済期間が延びて120ヵ月で返済すると利息は約58万円になってしまいます。

金利が下がっても、返済期間が長いと支払利息が増える点には注意しましょう。

金利を下げて返済総額を減らすなら、返済期間を短くするのがおすすめです。

返済期間でどれだけ返済総額が変わるのかシミュレーション

| 借入元金 | 返済期間 | 適用金利 | 返済総額 | |

|---|---|---|---|---|

| 借り換え前 | 100万円 | 5年 | 15% | 約145万円 (毎月の返済金額は約23,000円) |

| 借り換え後 | 100万円 | 10年 | 10% | 約158万円 (毎月の返済金額は約13,200円) |

借り換えローンに向いている人と向いていない人がいる

借り換えローンの利用に向いている人とは、いま利用しているローンの金利が高い人です。

金利が高いほど毎月の返済額も大きくなりますので、返済負担を抑えるなら金利の低い借り換えローンの利用がおすすめです。

一方、借り換えローンに不向きな人は、すでに低金利のローンを利用している人です。

なぜなら、すでに低金利で借りている人は借り換えにより逆に金利手数料が上がってしまう可能性があるからです。

また、借り換えローンを利用しても既存のローンと金利がほとんど変わらないのであれば、利用するメリットはほとんどありません。

借り換えローンを検討する際は、いま利用しているカードローンの金利や返済条件などをよく確認し、どれくらい借り換えメリットがあるのか見極めることが大切です。

カードローンの借り換えで得られる2つのメリット

カードローンを借り換えると、おもに2つのメリットを得られます。

カードローンを借り換える最大の目的は金利を下げて返済負担を抑えることです。

既存の借入残高や返済期間によって返済額に大きな差が生まれるかもしれませんので、下記のメリットを覚えたうえで借り換えを検討してみてください。

金利を下げて返済負担を抑えられる

借り換えによって金利が下がれば、返済負担を抑えられます。

特に100万円以上のまとまった金額の借入れや、10年以上の長期返済になると金利による影響を受けやすいです。

高額の借入れでは、1%の金利の違いでも返済総額が10万円以上変わるケースもめずらしくありません。

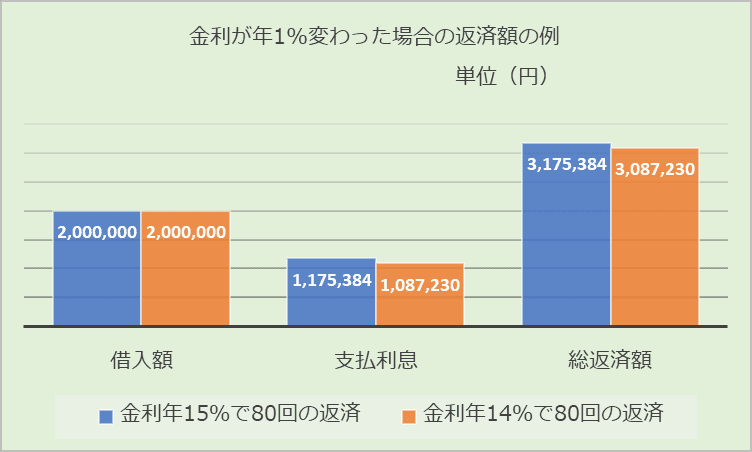

例えば、200万円を借りて80ヵ月で返済する場合、年15%で借りたときと年14%で借りたときで試算すると、支払い総額は約88,000円変わります。

※プロミスの返済額シミュレーションを利用

消費者金融カードローンは即日融資を受けられたり、期間限定の無利息キャッシングで借りられたりするなど、利便性が高いローンです。

しかし、消費者金融は金利が高い特徴がありますので、年18%以上の高金利で借りているなら低金利で利用できる銀行カードローンへの借り換えがおすすめです。

借り換えローンなら確実な完済を目指せる

借り換えローンは返済専用のローンのケースが多いため、確実な完済を目指せます。

極度型のカードローンは契約期限が決められてはいるものの、実際には契約が自動更新されるため、借り過ぎると延々と返済しなければいけません。

一方、借り換えローンは返済期間を決めて返済のみを続けていけるため、返済計画通りに返していけば確実に完済できるのが特徴です。

借り換えローンとおまとめローンの違いとは?既存の借入件数によって使い分けが必要

借り換えローンと類似した商品に、おまとめローンがありますが、それぞれのローンには明確な違いがあります。

借り換えローンとおまとめローンのそれぞれのメリットについても解説していますので、自分の借入状況に応じた借り換えを検討してみてください。

なお、銀行ローンにもおまとめローンという総称の商品がありますが、正式には借り換えローンです。

貸金業法にもとづくおまとめローンは消費者金融のみの取り扱いですが、銀行ローンでも複数のローンの一本化は可能です。

借り換えとは1社のローンを別のローンへ借り換えること

借り換えとは、1社のローンを別のローンへ借り換えることです。

借り換えでは、金利が高いローンから金利が低いローンへ借り換えるのが一般的です。

特に消費者金融カードローンでお金を借りている人は、銀行ローンへ借り換えると大幅に金利を抑えられる可能性があります。

金利が低いローンに借り換えると、完済までの期間を短くできたり返済額を抑えられたりするメリットを得られます。

おまとめローンとは複数の他社ローンをひとつにまとめること

おまとめローンとは、複数の他社ローンを一本化できるローンのことです。

貸金業法に基づくおまとめローンは、利用者の返済負担を軽減させるために提供されているローンのことで、おもに消費者金融が取り扱っています。

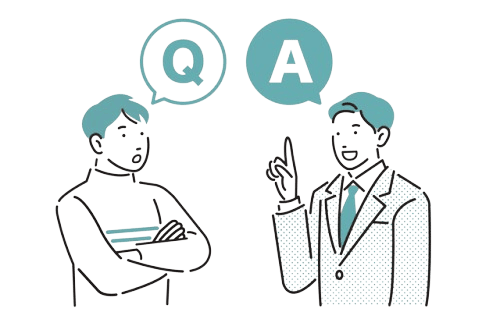

貸金業法に基づくおまとめローンとは?

Q:「おまとめローン」で金利が有利な貸金業者にローンを一本化したいのですが、貸金業者の「おまとめローン」には総量規制が適用されるのですか?

A:複数の借入れを一本化する、いわゆる「おまとめローン」は、法令が規定する一定の条件を満たせば、「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」に該当し、貸金業者から年収の3分の1を超えて利用できる場合があります。

引用元:日本貸金業協会公式サイト

複数の他社ローンを抱えていると、支払い利息が大きくなったり返済日の管理が面倒になったりするデメリットが生じます。

既存のローンが複数で100万円以上の借入残高をまとめる場合は、「利息制限法」によって金利を下げられます。

また、毎月の返済も1回で済めば精神的にもラクになるでしょう。

補足:利息制限法による上限金利

| 元本の金額 | 利息制限法の上限金利 |

|---|---|

| 10万円未満 | 年20% |

| 10万円以上から100万円未満 | 年18% |

| 100万円以上 | 年15% |

カードローン借り換えのデメリット

カードローンの借り換えには金利を下げて返済負担を抑えられるメリットがありますが、一方で「再度厳しい審査をクリアする必要がある」などのデメリットもあります。

また、借り換えローンやおまとめローンは借入額が高額になるため、返済能力を証明するための収入証明書類など、多数の書類を用意しなくてはいけません。

カードローンを借り換えるには審査を受ける必要がある

カードローンを借り換えるときは、当然ながら借りる先の金融機関が変わるわけですから、あらたに審査を受ける必要があります。

既存のローンの返済が遅れていたり、転職したばかりで勤続年数が短くなっていたりする場合は審査通過が難しくなる可能性があります。

特に複数のローンを抱えていて他社残債を一本化するときは、1社あたりの借入額が大きくなるため審査は厳しめです。

場合によっては、借り換えローンの審査に落ちるケースもあります。

他社の残債と借り換えローン契約額との合算額で審査されるため審査通過の難易度は高い

借り換えローンは「①他社残債」と「②新規で借りる借り換えローン契約額」との合算額で審査されますので、審査通過の難易度が高いです。

借り換えローンの場合、これまで借りていたローンを返済するかどうかは利用者に委ねられます。

そのため、利用者によっては借り換え前のローン返済をせずに新しく借りた借り換えローンの負債も増えて、二重ローンになるケースがあります。

そのため、借り換えローンの審査では「①借り換え元ローンの残債」+「②借り換え先ローンの契約額」の合計を返済できるかどうかが問われるのです。

また、借り換えローンをおもに提供している銀行は低金利でお金を貸しているため、審査が厳しいのが特徴です。

金利が高いローンは、一定層の貸し倒れリスクを想定し、顧客ひとり一人から多額の利息をとっています。

一方、銀行は返済能力を厳しく審査するため、貸し倒れリスクが少ない人にしか融資をしません。

上記のような背景から、銀行の借り換えローンは金利が低い特徴があるのです。

毎月の返済額が抑えられても返済総額が増える可能性がある

借り換えローンで毎月の返済額が抑えられても、返済総額が増える可能性があります。

返済総額は返済期間が長くなるほど増えるため、長期間での返済には注意が必要です。

例えば、借入元金100万円を「年15%」の金利で返済する場合、3年で返済するのと5年で返済するのとでは、返済総額に約18万円もの差が生まれます。

返済総額を抑える目的で借り換えローンを利用するなら、短期間での返済を心がけましょう。

カードローンの借り換え審査に通過するための3つのコツ

少しでも審査通過の確率を上げるなら、返済を遅らせない、借入残高を減らしておくなどのコツを覚えておくと良いでしょう。

借り換えローンは、すでに借金を抱えた人向けの商品です。

そのため過去の返済実績を重視されるなど、厳しい審査がおこなわれる特徴があります。

既存のローン返済は延滞しないようにする

借り換えローンに申込むときは、既存のローン返済は延滞しないように気をつけましょう。

借り換えローンは、すでに他社からお金を借りている人が利用するため、過去の返済実績が重視されます。

なお、3ヵ月間以上の滞納や債務整理を実施した記録は、金融事故情報として5年間〜10年間、信用情報に登録されます。

金融事故情報が信用情報に登録された場合は、最低5年間借り換えローンは契約できないと考えておきましょう。

返済期日は必ず守り、正しくローンを利用していれば審査に通る可能性も高くなります。

できるだけ借入残高を減らしてから申し込む

借り換えローンに申し込むときには、できるだけ既存のローン残高を減らしておきましょう。

借り換えローンは、「借り換え前ローンの残債」と「借り換え後ローンの契約額」の合計額で審査されるため、金額が大きくなりやすく審査も厳しいです。

審査通過の目安は「借り換え前ローンの残債」と「借り換え後ローンの契約額」の合計額が年収の三分の一以下になるのが理想です。

借り換え元ローンを一時的に返済するのが難しいなら、親などに一時的にお金を借りる方法もあります。

いずれにしても、借り換えローンで高額を借りたいなら、できるだけ利用中のローンの残債は減らしておくようにしましょう。

借り換えローンは転職前か勤続1年以上経ってから申し込む

借り換えローンに申し込むなら、転職前か勤続1年以上経ってからがおすすめです。

借り換えローンの審査では、勤続年数が長いなど収入が安定している人が優遇されます。

転職直後など、再度離職してしまうリスクが高い人は審査通過が難しくなります。

転職する予定がある人は、転職前に借り換えローンに申し込みましょう。

すでに転職している場合は、勤続1年以上経ってから申し込むと審査通過できる可能性がアップします。

勤続1年以上が望ましいのは、借り換えローンの審査では返済能力を証明する収入証明書類の提出が必要となるためです。

源泉徴収票は昨年度分の年収を証明する書類ですので、現在の勤務先で源泉徴収票をもらうためには、最低でも1年以上の勤続が必要となります。

低金利で借り換えできるおすすめの銀行系カードローン9選!

ここからは低金利で借り換えできる、おすすめの銀行系カードローンを紹介していきます。

カードローンの借り換え審査は厳しい特徴があるため、はじめて利用する人は特に年収条件や雇用形態などの申込条件に注意してください。

また、既存のローン金利と借り換え後のローン金利は必ず比較しておきましょう。

【楽天銀行スーパーローン】上限金利が14.5%で借入限度額が800万円と借り換えに最適!

楽天銀行スーパーローンは、上限金利が14.5%と低く借入限度額が800万円と大きいため、借り換えに最適なローンです。

消費者金融カードローンで金利15%~18%で借りているなら、楽天銀行スーパーローンでお得に借り換えられるかもしれません。

- 楽天会員なら会員ランクに応じた審査優遇を受けられる

- 借入残高が10万円以下なら月々の返済額を2,000円から調整できる

- カードローン入会で楽天ポイント1,000ポイントがもらえる

楽天銀行スーパーローンは楽天会員のランクに応じた審査優遇を受けられるため、他社の審査に落ちていても審査通過できる可能性があります。

楽天銀行スーパーローンは借入残高に応じた最少返済額が決められていて、借入残高が10万円以下なら月々の返済額を2,000円に抑えられます。

カードローンによっては10万円以内の借入れでも5,000以上返済しなくてはいけないケースがありますが、楽天銀行スーパーローンなら少額の借り換えでも毎月の返済額を減らせるのが魅力です。

また、楽天銀行スーパーローンの入会までに楽天ポイント口座を登録しておけば、入会特典で使い道が豊富な楽天ポイント1,000ポイントがもらえるためお得です。

以前、アコムから楽天銀行スーパーローンへ借り換えるために審査に申し込んだことがありました。そのときはじぶん銀行カードローンと楽天銀行スーパーローンの2社に申し込んだのですが、楽天銀行スーパーローンの提示額は80万円で、じぶん銀行カードローンは120万円でした。結果、じぶん銀行カードローンへ借り換えたのですが、楽天銀行スーパーローンの審査は厳しいのかもしれません。楽天会員のランクが高かったらもっと貸してもらえたのかもしれませんね。

楽天銀行スーパーローンの基本概要

| 申込条件 | ・満20歳以上62歳であること ・日本国内に居住していること(外国籍の場合は永住権、もしくは特別永住権を持っていること) ・就労していて毎月安定した収入があること ※パート、アルバイトも可(60歳まで) ・楽天カード株式会社またはSMBCファイナンスサービス株式会社の保証を受けられること |

| 金利(実質年率) | 1.9%~14.5% |

| 借入限度額 | 800万円 |

| 融資までの期間 | 最短翌営業日 |

| 月々の最少返済額 | 2,000円 ※借入残高が10万円以下の場合 |

| 申込方法 | WEB |

【auじぶん銀行カードローン】借り換えコースなら上限金利が12.5%で返済負担を抑えられる

auじぶん銀行カードローンの借り換えコースなら、上限金利が12.5%と低いため、返済負担を抑えられます。

- リボ払いも借り換えられて無理のない返済ができる

- 返済日を自由に設定できるから返済しやすい

- 月々の最少返済額は1,000円からで返済負担を抑えられる

auじぶん銀行カードローンは、カードローンだけでなくリボ払いも借り換え対象です。

一般的なリボ払いの金利は15%~18%ですので、auじぶん銀行への借り換えで無理のない返済計画を立てやすくなります。

また「期日指定返済」なら希望の日にちを毎月の返済日にできるため、給料日と返済日を近づけておくなと延滞を防ぐ工夫も可能です。

じぶん銀行カードローンの適用金利が年9.0%以下、かつ借入残高が10万円以下の場合は、月々1,000円から返済できます。

少額の借り換えでも毎月の返済額を抑えられるのが、auじぶん銀行カードローン借り換えコースの魅力です。

毎月の返済日以外にも追加返済できますので、資金に余裕があるなら早期返済も可能です。

現在、じぶん銀行カードローン借り換えコースを利用中です。利用限度額600万円で金利4.0%で借りています。ただ、追加返済はATMか口座振替のみしか対応していません。以前は振込返済もできたのですが、いまは対応不可となっています。わざわざATMに行かないといけないのは不便ですね

auじぶん銀行カードローン(借り換えコース)の基本概要

| 申込条件 | ・契約時の年齢が満20歳以上70歳未満であること ・安定した収入があること(パート・アルバイトも可) ・アコム株式会社の保証を受けられること ・申込時に「au ID」を登録すること |

| 金利(実質年率) | 0.98%〜12.5% |

| 借入限度額 | 800万円 |

| 融資までの期間 | 最短翌営業日 |

| 月々の最少返済額 | 1,000円 ※適用金利が9.0%以下で借入残高が10万円以下の場合 |

| 申込方法 | WEB |

【三井住友銀行カードローン】借入残高が10万円以下なら毎月2,000円から返済可能

三井住友銀行カードローンなら、借入残高が10万円以下の場合に毎月2,000円から返済できます。

そのため、いま借りているローンで毎月の返済が苦しいなら、一度検討してみてください。

毎月の返済額を下げて資金に余裕が生まれたら、自分の好きなタイミングで追加返済もできるため、早期完済も可能です。

- 返済日と返済方法が選べるから自分の都合にあわせて利用しやすい

- 提携コンビニATMなら手数料無料で取引できる

- 上限金利が14.5%と低いため返済負担を抑えられる

三井住友銀行カードローンなら、返済日と返済方法を自分の都合にあわせて選択できます。

返済日は「5日」「15日」「25日」「末日」から選択できるため、給料日に近い日で余裕をもった返済も可能です。

また、全国の提携コンビニATMでの取引なら手数料がかからず、回数制限や時間外手数料もありません。

三井住友銀行カードローンの上限金利は年14.5%と低く、消費者金融カードローンの上限金利18%と比較すると3.5%も金利が低いです。

100万円以上の借入限度額での契約なら、上限金利が年12.0%に下がります。

例えば、100万円の借入額で金利が年15%から年12%に下がると、5年払いで返済総額は約10万円少なくなります。

三井住友銀行カードローンの基本概要

| 申込条件 | ・申込時の年齢が満20歳以上69歳以下であること ・原則安定した収入があること ・SMBCコンシューマーファイナンス株式会社の保証を受けられること |

| 金利(実質年率) | 1.5%〜14.5% |

| 借入限度額 | 800万円 |

| 融資までの期間 | 最短翌営業日 |

| 月々の最少返済額 | 2,000円 ※借入残高が10万円以下の場合 |

| 申込方法 | WEB、ローン契約機、電話、窓口、SMBCダイレクト(ネットバンキング) |

【PayPay銀行カードローン】初回契約なら30日間の無利息期間がある

PayPay銀行カードローンは初回契約限定で30日間の無利息キャッシングを利用できます。

短期間での早期返済が可能なら、無利息サービスでお得に借り換えられるpaypay銀行カードローンがおすすめです。

なお、アコムやレイクの無利息期間は初回借入日ではなく初回契約日からスタートするため、借りるのが遅れると無利息期間の恩恵を受け損ねる場合があります。

その点、PayPay銀行カードローンの無利息期間は初回借入日から数えて30日間ですので、無利息期間の適用漏れもありません。

- 約定返済日は毎月1日〜28日もしくは月末のいずれかから選択できる

- 毎月の返済が厳しいなら少額でゆっくり返済できるゆとりコースも選択可能

- カードローンの契約で現金1,500円がもらえる

PayPay銀行カードローンなら約定返済日を1日〜28日、もしくは月末のいずれかから選択できるため、給料日にあわせて返済日を設定できます。

| 最低約定返済額 | 名称 | 説明 |

|---|---|---|

| 1,000円 | ゆとりコース | 返済額が最も少なめに設定されており、毎月の負担が小さく、ゆとりをもった返済が可能 |

| 3,000円 | 標準コース(A) | ゆとりコースよりも返済額が多めに設定されており、毎月の負担は大きくなる分、早めに返済が可能 |

| 10,000円 | 標準コース(B) | 返済額が最も多めに設定されており、毎月の負担は最も大きくなる分、短期間で返済が可能 |

PayPay銀行カードローンの基本概要

| 申込条件 | ・申込時の年齢が満20歳以上70歳未満であること ・就労していて安定した収入があること ・PayPay銀行の普通預金口座を持っている個人であること ・SMBCコンシューマーファイナンス株式会社の保証を受けられること |

| 金利(実質年率) | 1.59%~18.0% |

| 借入限度額 | 1,000万円 |

| 融資までの期間 | 最短翌営業日 |

| 月々の最少返済額 | 1,000円 ※借入残高が3万円以下の場合 |

| 申込方法 | WEB |

【ろうきんカードローン】一般勤労者でも上限金利「年8.475%」で最大500万円まで借り換えられる

ろうきんカードローンは、一般勤労者でも上限金利「年8.475%」で最大500万円まで借りられるカードローンです。

低金利でまとまった資金を借りられますので、借り換えに最適なローンといえるでしょう。

例えば、借入額が150万円で金利が15%から9%に下がると、5年(60回)払いで返済総額が30万円近く減ります。

- 提示金利より最大年3.2%の金利引下げあり

- 金利が一律なため少額でも低金利で借りられる

- ATM手数料はキャッシュバックされるため実質無料

- 申込条件や審査が厳しいため返済能力に自信がある人向け

ろうきんカードローンは通常金利が低いだけでなく、給与の振込指定などの金利引下げ要件を満たすと、最大「年3.2%」金利を下げられるメリットがあります。

なお、ろうきんカードローンは借入限度額に関係なく一律の金利が適用されるため、少額融資でも低金利で借りられるのが特徴です。

ATM手数料が即時キャッシュバックされるのも、ろうきんカードローンならではのメリットといえるでしょう。

なお、キャッシュバック回数は無制限ですので、金利以外の手数料を払いたくない人におすすめです。

ただし、ろうきんカードローンは利用対象者が一部地域に限られていたり、年収条件が設けられていたりするなど厳しい条件をクリアする必要があります。

ろうきんカードローン(一般勤労者)の基本概要

| 申込条件 | ・ろうきんに出資のある団体会員の構成員、または自宅もしくは勤務先(事業所)がろうきんの事業エリア内(茨城県・栃木県・群馬県・埼玉県・千葉県・東京都・神奈川県・山梨県)にある給与所得者であること ・同一勤務先に1年以上勤務していること ・前年税込年収が150万円以上であること ・ろうきんが指定する保証期間の保証を受けられること ・満20歳〜65歳未満であること ※契約社員、パート、アルバイトでも可能 |

| 金利(実質年率) | 7.075%〜8.475% ※最大「年3.2%」の金利引下げあり |

| 借入限度額 | 500万円 |

| 融資までの期間 | 1週間〜2週間程度 |

| 月々の最少返済額 | 5,000円 ※借入残高が30万円以下の場合 |

| 申込方法 | WEB、電話 |

【横浜銀行カードローン】契約と同時に借りられるため最短翌営業日から利用可能

横浜銀行カードローンは申込日の最短翌営業日には借り換えが可能です。

銀行カードローンの審査は時間がかかるケースが多く、審査時間が長いカードローンだとと結果が出るまでに2〜3週間かかる場合もあります。

そのため、申込日の最短翌日に借り換えできるのは、横浜銀行カードローンならではの特徴といえるでしょう。

- リボ払いや他社ローンのおまとめにも対応している

- ATM利用手数料は何度でも無料で余計な出費がない

- 借入残高が10万円以下なら月々2,000円から返済できる

横浜銀行カードローンなら、他社ローンの借り換えはもちろん、複数ローンの一本化もできます。

借入限度額は1,000万円までとゆとりがあるため、借入残高が多くても借り換えやおまとめできる可能性が高いです。

借入れや返済は提携コンビニATMなどからできますし、ATM利用手数料は何度でも無料ですので、金利手数料以外の無駄な手数料も節約できます。

また、借入残高が10万円以下なら月々の返済額を2,000円から調整できるため、少額の借り換えでも毎月の返済額を抑えやすいです。

資金に余裕があるときには、好きなタイミングで横浜銀行や提携ATMから返済できますので、計画的な返済プランを立てやすいでしょう。

横浜銀行カードローンの基本概要

| 申込条件 | ・契約時の年齢が満20歳以上69歳以下であること ・安定した収入があること ※アルバイトやパート、配偶者も可能(学生は不可) ・神奈川県内、東京都内、群馬県(前橋市、高崎市、桐生市)で居住または勤務していること ・SMBCコンシューマーファイナンス株式会社の保証を受けられること |

| 金利(実質年率) | 1.5%~14.6% |

| 借入限度額 | 1,000万円 |

| 融資までの期間 | 最短翌営業日 |

| 月々の最少返済額 | 2,000円 ※借入残高が10万円以下の場合 |

| 申込方法 | WEB、電話、郵送、FAX |

【りそな銀行カードローン】利用残高に応じたポイントが貯まる

りそな銀行カードローンなら、月の平均借入残高が10万円以上ある場合にりそなクラブポイントを貯められます。

貯めたポイントはnanacoポイントや楽天ポイント、WAONポイントなどに交換できますし、キャッシュバックも可能です。

- 上限金利が13.5%と低いため返済負担を抑えやすい

- 申込みから契約までの手続きをアプリで完結できる

- 借入残高が10万円以下なら月々2,000円から返済できる

りそな銀行カードローンの上限金利は13.5%と低いため、借り換えによって返済負担を大幅に抑えられる可能性があります。

銀行窓口で手続きしたり、書類のやりとりをしたりするのが面倒でも、りそな銀行カードローンならアプリで契約可能です。

借入残高が10万円以下なら月々2,000円から返済できますので、少額の借り換えでも毎月の返済額を抑えやすいでしょう。

なお、資金に余裕ができたときには好きなタイミングで追加返済も可能です。

りそな銀行カードローンの基本概要

| 申込条件 | ・申込時の年齢が満20歳以上66歳未満であること ・継続安定した収入があること ※パートやアルバイトも可 ・りそな銀行が指定する保証会社の保証を受けられること |

| 金利(実質年率) | 1.99%~13.5% ※住宅ローン金利特典あり (りそな銀行の住宅ローンを利用していれば年0.5%の金利を引下げられる) |

| 借入限度額 | 800万円 |

| 融資までの期間 | 最短翌営業日 |

| 月々の最少返済額 | 2,000円 ※借入残高が10万円以下の場合 |

| 申込方法 | WEB、アプリ |

【東京スター銀行(スターワン乗り換えローン)】上限金利は「年14.6%」で1,000万円まで借り換え可能

東京スター銀行のスターワン乗り換えローンは上限金利が「年14.6%」で、1,000万円までの借り換えも可能です。

なお、複数の他社ローンやリボ払いのおまとめローンとしても利用できるため、幅広い借り換え用途に使えるローンといえます。

- 最長返済期間は10年あるため計画的に返済できる

- 事務取扱手数料や繰上返済手数料が不要

- 借り換えで不安なことがあるなら公式チャットサービスで相談可能

- 申込条件が厳しいため返済能力に自信がある人向け

スターワン乗り換えローンは最長10年かけて計画的に返済できるため、確実な完済を目指せるローンです。

事務取扱手数料は不要ですので、借り換えによる手続きで余計な費用が発生する心配もありません。

また、繰上返済手数料もかからないため、資金に余裕があるときには気軽に追加返済できます。

はじめての借り換えにおいて手続方法や必要書類の確認など、困ったことがあるときには無料のチャットサービスが利用可能です。

そのため電話が苦手な人でもいつでも気軽に問い合わせできます。

なお、スターワン乗り換えローンはパートやアルバイトでは利用できません。

申込条件は「給与所得者で年収が200万円以上あること」など、厳しい特徴があります。

東京スター銀行(スターワン乗り換えローン)の基本概要

| 申込条件 | ・申込時の年齢が満20歳以上65歳未満であること ・給与所得者であること(正社員、契約社員、派遣社員) ・年収が200万円以上であること ・株式会社東京スター・ビジネス・ファイナンスまたはアイフル株式会社の保証を受けられること |

| 金利(実質年率) | 9.8%~14.6% |

| 借入限度額 | 1,000万円 |

| 融資までの期間 | 1週間~2週間程度 |

| 月々の最少返済額 | 金利、返済期間、借入額による |

| 申込方法 | WEB、電話 |

【イオン銀行フリーローン】年13.5%の低金利で借りられるため返済負担を抑えられる

イオン銀行フリーローンなら「年13.5%」の金利で借りられて、返済負担を抑えられます。

借りたお金の使い道は原則自由ですので、借り換えローンとしても利用可能です。

- 返済期間が最長8年あるため計画的に返済しやすい

- 借入額が最大700万円でまとまった金額の融資にも向いている

- インターネットバンキングなら1万円から無料で繰上返済できる

- 申込条件が厳しい

イオン銀行フリーローンは最長8年間かけて返済できるため、毎月の返済額を抑えてコツコツ返済したい人に向いています。

借入限度額は最大700万円とゆとりがあるため、既存のローン残高が多くても借り換えやすいといえるでしょう。

また、イオン銀行のインターネットバンキングを利用できれば、資金に余裕があるときに1万円から繰上返済ができます。

繰上返済にかかる手数料は無料ですので、余計な出費をする心配がありません。

なお、イオン銀行フリーローンに申し込める人の条件は「前年度年収が200万円以上ある人」です。

収入条件が厳しい点には注意が必要です。

イオン銀行フリーローンの基本概要

| 申込条件 | ・日本国内に居住していること ※外国籍の場合は永住許可を受けていること ・契約時の年齢が満20歳以上60歳未満であること ・イオン銀行の普通預金口座を持っていること ・安定かつ継続した収入があること ※前年度年収が200万円以上あること ・オリックス・クレジット株式会社の保証を受けられること |

| 金利(実質年率) | 3.8%~13.5% |

| 借入限度額 | 700万円 |

| 融資までの期間 | 2週間~3週間程度 |

| 月々の最少返済額 | 金利、返済期間、借入額による |

| 申込方法 | WEB |

消費者金融の貸金業法にもとづくおまとめローンなら年収の三分の一以上でも借りられる

複数のカードローンを抱えている人には、消費者金融の「貸金業法にもとづくおまとめローン」の利用がおすすめです。

貸金業法では原則年収の三分の一以上の借入れができませんが、貸金業法にもとづくおまとめローンなら年収の三分の一以上の金額を借りられる可能性があります。

複数のカードローンを利用していても、おまとめローンで一本化できれば返済額を下げられたり、一度の返済日で済んだりするなどのメリットを得られます。

【アイフル】おまとめMAXなら電話による在籍確認が原則なしで借り換え可能

アイフルのおまとめMAXは、電話による在籍確認が原則ありません。

おまとめローンのなかには在籍確認で勤務先へ電話されるものもあります。

勤務先や自宅への電話連絡がなければ、周囲にローンの利用がバレるリスクを抑えられるでしょう。

- 銀行ローンやリボ払いもまとめられる

- 限度額が800万円で借入残高が多くても借り換えやすい

- 最長10年間かけて計画的に返済できる

おまとめMAXは、銀行ローンやリボ払いもまとめられるおまとめローンです。

消費者金融のおまとめローンのほとんどは、消費者金融カードローンやクレカのキャッシングなど、貸金業者からの借入れがおまとめの対象となります。

そのため、リボ払いをまとめられる「おまとめMAX」は、消費者金融のおまとめローンのなかでも貴重な商品といえます。

また、おまとめMAXの最長返済期間は10年間あるため、毎月の返済額を抑えてコツコツ計画的に返済できるのが特徴です。

ただし、返済期間が長くなるほど返済総額は増える点には注意しましょう。

おまとめMAXの基本概要

| 申込条件 | ・満20歳以上69歳までであること ・定期的な収入と返済能力を有していること |

| 金利(実質年率) | 3.0%~17.5% |

| 借入限度額 | 800万円 |

| おまとめ対象 | 消費者金融ローン、銀行ローン、リボ払い |

| 最長返済期間 | 10年間(120回払い) |

| 申込方法 | WEB、電話 |

【中央リテール】既存のローンが5社以上で200万円以上の借入残高があるなら利用可能

中央リテールのおまとめローンは、既存のローンが5社以上で200万円以上の借入残高があるときに利用できます。

- 上限金利が「年13.0%」と低く返済負担を抑えやすい

- 借入限度額は500万円と複数のローンを抱えていても借り換えやすい

- 最長10年間かけて計画的に返済できる

中央リテールの無担保おまとめローンの上限金利は「年13%」と低く、既存ローンで「年18%」の金利で借りているなら年5%以上の金利を下げられます。

借入額が200万円で金利が年18%から13%に5%下がると、5年(60回)払いで返済総額を約30万円減らせます。

借入限度額は500万円とゆとりがあるため、多重債務で借入残高が多くても借り換えやすいです。

中央リテール(無担保おまとめローン)の基本概要

| 申込条件 | ・満20歳以上であること ・安定した収入があること ・5社以上からの借入がある、かつ借入残高が200万円以上であること ・東京都(渋谷区)の店舗で契約できること |

| 金利(実質年率) | 10.95%~13.0% |

| 借入限度額 | 500万円 |

| おまとめ対象 | 消費者金融やクレジットカードの借入金 ※銀行ローンやリボ払いは要相談 |

| 最長返済期間 | 10年(120回払い) |

| 申込方法 | WEB ※契約は東京都(渋谷区)の店舗にて |

【プロミス】安定した収入があればパートやアルバイトでもおまとめローンに申込める

プロミスのおまとめローンは、安定した収入があればパートやアルバイトでも申込可能です。

パートなどの非正規雇用だと審査通過できるか不安になることも多いですが、毎月安定した収入を得ているなら非正規雇用でもプロミスのおまとめローンが利用できる可能性があります。

- 上限金利が17.8%で返済負担を抑えやすい

- 毎月の返済日が選べるから返済しやすい

- 最大300万円までの借入残高をまとめられる

プロミスのおまとめローンの上限金利は「年17.8%」ですので、年18%以上の金利で借りている場合は若干ですか金利が低くなります。

また、おまとめ後の借入合計額が100万円以上ある場合には、上限金利は15%まで下がるためお得です。

例えば、借入額が100万円で年18%の金利を年15%に下げられると、3年(36回)払いで返済総額を5万円以上減らせます。

また、プロミスのおまとめローンなら返済日を「5日」「15日」「25日」「末日」から選択できるため、給料日あとなどお金に余裕のある日の返済も可能です。

プロミスのおまとめローンの基本概要

| 申込条件 | ・満20歳以上65歳以下であること ・安定した収入があること ※パートやアルバイトも可 |

| 金利(実質年率) | 6.3%〜17.8% |

| 借入限度額 | 300万円 |

| おまとめ対象 | 消費者金融やクレジットカードの借入金 |

| 最長返済期間 | 10年(120回払い) |

| 申込方法 | WEB、アプリ、来店、電話 |

借り換えローンで返済がいくら安くなるのかシミュレーションしてみた

実際に借り換えローンで返済がいくら安くなるのかシミュレーションしてみました。

複数のローンを抱えている人が借り換えるケースと、1社のローンを借り換えるケースの2つのパターンでシミュレーションしています。

金利18%で合計3社150万円借りている人が借り換えた場合

金利18%で合計3社150万円借りている人が、金利12%のおまとめローンに借り換えたときのシミュレーション結果は下記のとおりです。

| 借入額 | 金利(実質年率) | 返済回数 | 毎月の返済額 | 返済総額 | |

|---|---|---|---|---|---|

| 借り換え前 | 150万円 | 18% | 60回 | 約38,000円 | 約230万円 |

| 借り換え後 | 150万円 | 12% | 60回 | 約33,000円 | 約200万円 |

おまとめローンに借り換えて金利を年12%に抑えると、60回払いで月々の返済額を約5,000円抑えられます。

さらに、返済総額は約30万円の差が開きますので、複数のローンを抱えている人はおまとめローンへの借り換えがおすすめです。

金利15%で1社から200万円借りている人が借り換えた場合

200万円を金利15%で借りている人が、金利10%の借り換えローンを利用したときのシミュレーション結果は下記のとおりです。

| 借入額 | 金利(実質年率) | 返済回数 | 毎月の返済額 | 返済総額 | |

|---|---|---|---|---|---|

| 借り換え前 | 200万円 | 15% | 60回 | 約47,000円 | 約285万円 |

| 借り換え後 | 200万円 | 10% | 60回 | 約42,000円 | 約255万円 |

金利15%のローンから金利10%のローンに借り換えると、返済回数が同じでも毎月の返済額を約5,000円抑えられます。

さらに、返済総額も約30万円安くなりますので、高い金利でまとまった金額を借りている人は借り換えローンの利用がおすすめです。

ローンの返済に困っているなら公的機関への相談がおすすめ

借り換えローンが利用できないときや、返済に困っているときには公的機関への相談がおすすめです。

計画的に返済するための相談や、ギャンブルおよび浪費がやめられなくて困っている人向けのカウンセリングなどを無料で受けられるものもあります。

下記で解説しているいずれの公的機関も、公正中立な立場で借金相談を受け付けていますので、ローンの返済に困っている人は早めに相談しておきましょう。

【全国銀行協会相談室】電話や面談で専門のカウンセラーにローンの相談ができる

全国銀行協会相談室なら、電話や面談で専門のカウンセラーにローンの相談ができます。

なお、相談や意見、苦情の申し立てとなる対象は、銀行法上のすべての銀行および農林中央金庫に関するものです。

銀行カードローンなどを利用していて、返済に関する相談がある場合は全国銀行協会相談室へ相談してみましょう。

なお、全国銀行協会相談室で直接相談する場合は事前予約が必要になります。

<銀行法上のすべての銀行一覧>

【JCCO 日本クレジットカウンセリング協会】無料で任意整理や家計改善の相談ができる

日本クレジットカウンセリング協会(JCCO)なら、任意整理や家計管理改善の相談が無料です。

クレジットカードや消費者金融ローンを利用して多重債務を抱えてしまった人は、無料相談も可能な日本クレジットカウンセリング協会への相談がおすすめです。

日本クレジットカウンセリング協会(JCCO)の基本概要

| 電話番号 | 0570-031640 |

| 受付時間(月曜日〜金曜日) | ・午前(10:00〜12:40) ・午後(14:00〜16:40) |

| カウンセリング内容 | ・弁護士カウンセラーおよび家計アドバイザーが2人1組で今後の対応策をアドバイスしてくれる ・カウンセリングは数回にわたるケースが一般的 |

【日本貸金業協会】公正中立な立場から借金問題の解決を支援してくれる

日本貸金業協会なら、公正中立な立場から借金問題の解決を支援してくれます。

日本貸金業協会で相談するメリットは、債務整理の方法について助言を受けられたり、多重債務の再発防止に向けたカウンセリングを受けられたりすることです。

家族にローンの利用をやめてほしいなら、金融機関からの借入れを制限できる「貸付自粛制度」の利用についても相談できます。

また、「ヤミ金か正規業者かどうかの検索」や「ヤミ金への対処法を知りたいときの相談」も受け付けています。

日本貸金業協会の基本概要

| 電話番号 | 0570-051-051 |

| 受付時間(平日) | 9:00~17:00 ※12/29〜1/4を除く |

| 相談方法 | 電話、FAX、郵便、来協(要予約) |

| カウンセリング内容 | ・ローンの契約内容や不明点の相談 ・ギャンブル依存症の人向けに生活再建カウンセリング ・貸付自粛制度の相談 |

カードローンの借り換えを検討している人によくある質問

最後に、カードローンの借り換えを検討している人によくある質問を回答していきます。

借り換えローンの審査に関係する質問や、借り換えローン以外でローンを借り換える方法などについても解説しています。

また、ローンの返済に困っていても利用してはいけない業者の特徴についてもまとめていますので、借り換えローンの利用前の参考にしてください。

借り換え希望のローン審査にすべて落ちました。なにか良い方法はありますか?

借り換えローン審査に落ちた場合は、親などから借りる方法があります。

ただし、身内からお金を借りるときには返済できなくなったときに関係が悪化するかもしれません。

きちんと借用書を用意して、お互いの合意のうえで取引ができるようにしましょう。

なお、親からも借りられないなら、日本貸金業協会などの公的な機関への相談がおすすめです。

借入残高が100万円で金利が3%下がると返済額はどれくらい減りますか?

借入残高が100万円で、返済期間を5年間(60回払い)とした場合、金利が3%下がると月々の返済額を約1,500円減らせます。

1,500円と聞くと少しの差と感じるかもしれませんが、返済総額で比較すると約10万円の差が生まれます。

金利を3%下げただけで約10万円の利息を節約できますので、高い金利で借りているなら的金利のローンへの借り換えがおすすめです。

年収が200万円でローン残高は100万円あります。借り換えは可能ですか?

借り換え可能かどうかは申し込まないとわかりませんが、総量規制のルール上では借り換え可能です。

貸金業者からお金を借りるときには、総量規制によって年収の三分の一までしか借りられません。

ただし、貸金業法にもとづくおまとめローンなら。借り換えによって返済額を減らせる場合に限り年収の三分の一以上を借りられる可能性があります。

過去に債務整理をした経験がありますが借り換えローンは利用できますか?

過去5年以内に債務整理をしているなら借り換えローンの利用はかなり厳しいです。

借り換えローンは既存のローンがある人に向けた商品ですので、過去の返済実績が厳しく審査されます。

債務整理に限らず、返済日を守らずに滞納しているなど、個人信用情報にネガティブな記録があると審査通過は困難です。

既存のローン返済が苦しくなる前に、低金利の借り換えローンの利用を検討すると良いでしょう。

審査が甘い借り換えローンは存在しますか?

結論、審査が甘い借り換えローンは存在しません。

「無審査で融資」など審査が甘いことをアピールした広告を出して集客する行為は貸金業法に違反しているため、そのような業者は利用するべきではありません。

違法な業者の集客手口と、違法業者を利用した人の被害例

違法な業者の手口及びその被害 「低金利で融資」「他店で断られた方でもOK」「らくらく・簡単」「即日融資」など利用者の心理をついて誘い込んできます。特に、自己破産者や返済に困っている多重債務者をターゲットに勧誘してきます。

引用元:金融庁公式サイト

カードローン借り換えでおすすめな借入先のまとめ

カードローンの借り換え前には、シミュレーションで返済額がどれだけ安くなるのか確認しておくことが重要です。

なお、借り換えローンを利用するには再度審査に通過してローンを契約する必要がります。

審査で不利にならないように、既存のローンでは遅延や滞納をせずに正しい利用を心がけましょう。

審査で不利にならないように、既存のローンでは遅延や滞納をせずに正しい利用を心がけましょう。