いざカードローンに申し込む…となると、「どのカードローンがいいのか迷う」という人も多いのではないでしょうか。

事実、日本貸金業協会に加盟している企業数は、直近のデータでは1,036社存在します。

そのすべてがカードローンの事業者ではないものの、大手消費者金融カードローンだけで5社、有名な中小消費者金融を含めると50社前後存在します。

消費者金融カードローン以外にも、銀行も個人向けカードローンを取り扱っていますので、カードローン選びに迷うのも無理はありません。

そこでこの記事は、当サイトが巷にあふれるカードローンの情報を独自に精査し、総合ランキングでオススメの人気カードローンをご紹介します。

さらに、カードローンの利用がはじめての人に役立つアドバイスもお伝えしていきますので、ぜひカードローンの申込み時の参考にしていただければと思います。

参考:日本貸金業協会公式サイト/加盟企業数

https://www.j-fsa.or.jp/association/member_info/index.php

カードローンおすすめランキング「総合評価TOP5」

今回の記事では、総合ランキングで数社のカードローンを比較しています。綜合ランキングで比較したおもなポイントは、以下の通りです。

- 信頼できるカードローンか?初心者にも親切か?

- 利便性は高いか?(借りやすく返しやすいか)

- 安心できる金利手数料か?(法外な手数料を請求しないか)

- 即日融資が可能か?

- 家族や職場に内緒でカードローンの契約が可能か?

カードローンを選ぶ条件としては、「金利手数料」「利用限度額」「利便性」など、さまざまなポイントがあります。

今回は、これらすべての情報を整理し、もっとも利用しやすいオススメのカードローンを5社ご紹介します。

1位「オリコンランキングトップのプロミスは利便性抜群!」

総合ランキングトップは、なんといっても「プロミス」でしょう。

プロミスは、アプリローンをはじめとする数々の新サービスを提供しています。さらには金融リテラシーの向上のために、学生向けの教育プログラムを発足させるなど、ユーザー目線のサービスを次々と展開している大手消費者金融です。

事実、プロミスはオリコンランキングのノンバンクカードローン部門で、2年連続綜合1位を取得しており、ユーザーからも支持されているカードローンであることがわかります。

<2021年オリコン顧客満足度調査ノンバンクカードローン綜合TOP5>

参考:オリコンニュースリリース「プロミス2年連続ノンバンクカードローン総合1位に」

https://life.oricon.co.jp/information/378/

プロミスの基本スペックと商品の特徴

プロミスの金利や限度額、申し込める人の条件などは以下の表を参考にしてください。

プロミスが他社より優れている点としては、以下のポイントがあげられます。

- 上限金利が17.8%と、大手消費者金融カードローンのなかでは最も低い

- アプリローンで申込みから契約まで手続き可能

- アプリがあればカードを持たなくてもコンビニで借入れ可能

- 三井住友VISAプリペイドカードへのチャージでスマートな借入れができる

プロミスは、自動契約機やWEBからの申込みで即日融資が可能です。

ただし、自動契約機の営業時間は21時までとなっています。即日融資を希望する場合は、手続き時間も視野にいれて、20時までには申込みを開始したほうがいいでしょう。

<プロミスの基本スペック>

| 申込み条件 | ・年齢20歳以上69歳以下で本人に安定した収入があること ・主婦や学生でも、パート、アルバイトによる安定した収入があれば申込み可能 |

| 金利(実質年率)や限度額 | 金利(実質年率):4.5%~17.8% 限度額:1万円~500万円 |

| 即日融資の可否 | 可能(自動契約機、WEB申込みで即日借入れ可) |

| 内緒で借りれるかどうか? | 可能(アプリローンでの契約可、郵送無し手続き可、書類での在籍確認に切替可) |

| 特徴 | ・上限金利は17.8%で、他社大手消費者金融よりも低い ・アプリローンで申込みから借入れまで完結可能 ・三井住友VISAプリペイドカードへのチャージなど、プロミス限定の借入れ方法がある |

オリコンランキングの口コミを紹介

いくつか、代表的なオリコンランキングの口コミもご紹介しますので、参考にして頂ければと思います。

<オリコンランキングの口コミ>

| 【50代/女性】 審査が早く振り込みも早いので役に立った。初めは少額の融資だったが何ヵ月かたつと融資額が拡がりいざというときに便利だと思う。 |

| 【30代/男性】 ネットバンクを使って自宅でも返済ができるので、わざわざATMに行かなくてもいいし並んで順番待ちしなくて済むので助かります。 |

| 【40代/女性】 急にお金が必要になった時、不安になりながら申し込みの電話をしたときに丁寧に対応してくれた。 |

引用:オリコランキング口コミ

https://life.oricon.co.jp/rank-card-loan/nonbank/company/promise/

2位「アイフルはWEB申込みでも急ぎの審査に対応可能」

総合ランキングの2位は、アイフルです。

アイフルを2位に選んだ理由は、以下の通りです。

- 自動契約機やWEB申込みなど、多彩な申込み方法があり、即日融資に対応している

- 職場への在籍確認の電話がない

- 急ぎの審査希望の場合は、優先して審査をすすめてくれる

カードローン選びでは、どうしても金利や限度額だけを見てしまいがちです。

たしかに、低金利で余裕ある限度額が設定されていれば、お金の使い道も広がりますし、返済も楽になるでしょう。

しかし、カードローンに申し込むということは、「いますぐお金が必要」というケースが多いものです。

その点、アイフルなら職場への電話連絡もなしで、急ぎの審査にも対応してもらえますので、非常に頼りになるカードローンといえます。

アイフルの基本スペックと商品の特徴

アイフルの基本スペックについても見ていきましょう。

アイフルの金利や限度額などは、他社とほぼ同じです。

ただ、申込み資格の「年齢」を見ると、満69歳まで申し込めることがわかります。

さきほどのプロミスも69歳まで申込み可能ですが、貸金業者や銀行によっては上限年齢が65歳の場合もあります。

高齢になっても申し込めますので、「年金とパート収入だけでは生活が苦しい」といった場合は相談してみるのもいいでしょう。

<アイフルの基本スペック>

| 申込める人の条件 | ・満20歳以上69歳まで ・定期的な収入と返済能力があること |

| 金利(実質年率)や限度額 | 金利(実質年率):3.0%~18.0% 限度額:1万円~800万円 |

| 即日融資の可否 | 可能(自動契約機、WEB申込みで即日借入れ可) |

| 内緒で借りられるかどうか? | 可能(郵送無し手続き可、在籍確認の電話回避可) |

| 特徴 | ・職場への在籍確認の電話がない ・急ぎの審査希望の場合は、優先して審査対応可 |

3位「アコムは楽天銀行の口座に1分で振込可能」

3位はアコムです。アコムも、即日融資に対応しているカードローンのひとつです。

アコムで即日融資を利用するためには、「WEB申込みで振り込みキャッシングを利用する」「自動契約機で発行されたカードでATMから借りる」といった2つのパターンがあります。

振り込みキャッシングを利用する場合、振込先の銀行口座によっては土日の振込ができなかったり、平日15時以降の入金ができなかったりする場合があります。

その点アコムなら、楽天銀行の口座があれば土日や夜間を問わず、約1分で振り込んでもらえます。

急ぎのお金が必要になることが多い人には、特にオススメしたいカードローンといえます。

アコムの基本スペックと商品の特徴

アコムの基本スペックは、他社とほぼ同じです。

カードローンに申し込む場合、「家族や職場に内緒で申し込めるの?」と不安になる人も多いでしょう。

その点、アコムは以下の配慮をしてくれますので、よほどのことがない限り家族にバレることはないでしょう。

- 自動契約機で申し込めば、カード郵送がないため、バレるリスクも低い

- 電話での在籍確認から書類での在籍確認に切替可能(審査次第では電話がかかってくることもある)

- 契約後も、明細は電磁交付で「郵送なし」を選択できる

<アコムの基本スペック>

| 申込める人の条件 | ・年齢20歳以上、69歳以下 ・本人に安定した収入があること ※主婦や学生でも、パート、アルバイトによる安定した収入があれば申込み可能 |

| 金利(実質年率)や限度額 | 金利(実質年率):3.0%~18.0% 限度額:1万円~800万円 |

| 即日融資の可否 | 可能(自動契約機、WEB申込みで即日借入れ可) |

| 内緒で借りられるかどうか? | 可能(郵送無し手続き可、書類での在籍確認に切替相談可) |

| 特徴 | 楽天銀行に口座があれば、土日夜間を問わず約1分で振り込み可 |

4位「オリックス・クレジットVIPローンは余裕の限度額が魅力

4位は「オリックス・クレジットVIPローン」です。

オリックス・クレジットVIPローンを提供しているのはクレジットカード会社です。

クレジットカード会社が提供するカードローンとしては、三井住友カードやJCBカードが発行するカードローンがあります。

これらのカードローンのなかで、特に評判が高いのが「オリックスクレジットのVIPローン」です。

特に一定の年収があるサラリーマンの場合は、100万円以上の融資枠が設定されることもあり、「余裕のある使い方ができる」と高評価です。

オリックスクレジットVIPローンの基本スペックと商品の特徴

オリックスクレジットVIPローンのスペックは、以下の表を参考にして頂ければと思います。

オリックスクレジットVIPローンは、融資限度額が大きいほど金利手数料が低くなる仕組みです。

さらに、オリックスクレジットのカードローンを契約すると、オリックスグループの各種サービスが優待価格で利用できるメリットもあります。

- オリックスレンタカーが優待価格で利用可

- オリックスグループが提供する宿泊施設が優待価格で利用可

- 提携レストランが特別価格で利用可

以上の特典は他社にはない特徴です。毎日をアクティブに過ごし、カードローンを積極的に利用する人にとっては、特にオススメしたいカードローンといえます。

オリックスクレジットのカードローンも、審査回答は最短60分で回答がありますし、平日の14:30までなら即日融資も可能です。

手続きもすべてWEBで完結できますので、急ぎの資金が必要な場合は検討してみる価値はあるでしょう。

<オリックスクレジットVIPローンの基本スペック>

| 申込める人の条件 | ・日本国内に居住していること ・満20歳以上69歳まで ・毎月定期収入があること |

| 金利(実質年率)や限度額 | 金利(実質年率):1.7%~17.8% 限度額:30万円~800万円 |

| 即日融資の可否 | 可能(振り込みキャッシングで即日借入れ可) |

| 内緒で借りられるかどうか? | 要注意(職場への在籍確認あり、重要書類の郵送あり※職場への郵送可) |

| 特徴 | オリックスグループが提供するサービスが優遇価格で利用できる |

5位「J.Scoreは独自の信用スコア判断で借りられる」

5位はJ.Score です。

J.Scoreは、信用スコアによって融資条件が変わる、画期的な消費者金融ローンです。

J.Scoreのカードローンでは、実際のカードは発行されず、振込融資だけの取り扱いとなりますので、カードでATMから借りたい人には不向きです。

ただし、J.Scoreは信用情報機関などの本人属性以外に、趣味・資産・考え方・買い物志向など、さまざまな視点から信用スコアを出し優遇金利を提示してくれます。

人によっては、他社よりも好条件で融資が受けられる可能性もあります。

J.Scoreの基本スペックと商品の特徴

J.Scoreのローンには、カードを使ってお金を借りる仕組みはありません。

そのため、利用する人によっては「カードが届かないので家族に内緒で申し込めるのでは?」と思う人がいます。

この点について、J.Scoreのチャットサポートで質問をしてみました。

回答結果は以下の通りで、「契約時にはリーフレットが届き、また延滞時には督促状が送られてくる」とのことでした。

J.Scoreの名前は聞き慣れないため、もし封筒を家族に見られたら、ローンの利用がバレる可能性もあるため、慎重に利用することをオススメします。

- 郵送物は送られてきますか?

-

法令対応で、取引関係書類としてリーフレットなどを送付をさせていただいております。ご理解のほどお願いいたします。その後はご希望がない限り郵送物をお送りすることはございませんが、万が一お支払いが遅れてご連絡がとれない場合はお支払いのお願いについての郵送物をお送りする場合がございます。

また、審査時の「職場への在籍確認」についても質問すると、「電話する可能性がある」とのことでした。なお、もし職場に電話がかかってきても個人名でかけてくれますので、同僚にバレることは基本的にありません。

<J.Scoreチャットサポート問い合わせ結果>

- 勤務先に電話はかかってきますか?

-

当社では、審査の際に、お勤め先へ確認のお電話をさせていただく場合がございます。ご理解のほどお願いいたします。

< J.Scoreの基本スペック>

| 申込める人の条件 | ・以下のすべての条件を満たす個人 ・契約時の年齢が満20歳以上、満70歳以下 ・国内に居住していること ・安定かつ継続した収入が見込めること ※学生や留学生で、アルバイトなど安定収入がある場合も申込み可 ※永住権のない外国人も申込み可 |

| 金利(実質年率)や限度額 | 金利(実質年率):0.8%~15.0% 限度額:10万円~1,000万円 |

| 即日融資の可否 | 可能(振り込みキャッシングにて対応) |

| 内緒で借りられるかどうか? | 要注意(契約後の書類郵送あり) |

| 特徴 | ・独自の信用スコアにより、融資条件が決まる |

https://www.jscore.co.jp/lending/about/

カードローンおすすめランキング「金利比較TOP5」

ここまでが、当サイトが独自に比較した「カードローン総合ランキングTOP5」でした。

ここからは、金利手数料だけで各社のカードローンを比較してみたいと思います。

一般的に消費者金融のカードローンを契約すると、初回契約時には100万円未満の限度額が設定され、金利手数料は実施年率で18.0%が適用されます。

1年間に18%となると、実に二割近い金利を支払うことになります。同じカードローンを使うなら、少しでも金利が低いカードローンの契約をオススメします。

1位「りそな銀行カードローンの上限金利は13.5%」

金利部門の堂々1位は、「りそな銀行カードローン」です。

りそな銀行カードローンの上限金利は13.5%ですので、消費者金融上限金利の18.0%と比較すると4.5%も低い金利で利用できることになります。

たとえば、50万円を1年間借りた場合、金利18.0%なら金利手数料は9万円です。

一方、りそな銀行カードローンの上限金利13.5%で50万円借りた場合、1年間の金利手数料は6万7千5百円となります。

さらに、いくつかあるカードローンのなかで、大手銀行が取り扱うカードローンということで、非常に安心できる点も特徴のひとつと言えるでしょう。

ただし、カードローン契約時には自宅への郵送物がありますので、家族に内緒でカードローンを利用したい人は注意しましょう。

りそな銀行カードローンの基本スペックと商品の特徴

上記のほかにも、りそな銀行カードローンには、消費者金融のカードローンにはない特徴があります。

そのひとつが、「給与振込か住宅ローン利用による金利優遇」があげられます。

りそなの口座を給与振込口座として指定する、またはりそな住宅ローンを契約中のユーザーなら、金利が年0.5%優遇されます。

りそな銀行のカードローンには、ポイント優遇制度もあります。

りそな銀行には銀行のサービスを利用するたびにポイントが貯まる「りそなクラブ」があり、ポイントを貯めると以下のような商品に交換が可能です。

りそな銀行のカードローン利用者は、利用残高に応じてポイントが付与されますので、実質金利以上のメリットも受けられることになります。

たとえば、りそなクラブで1,000ポイント貯めると、700円分のキャッシュバックも受けられます。

これだけのサービスは、今のところ他社消費者金融カードローンにはありません。(※りそな銀行カードローンの利用で貯まるポイントは、月中平均の借入れ残高10万円以上で月間20ポイントです)

<りそな銀行カードローンの基本スペック>

| 申込める人の条件 | ・日本国内に住んでいて、以下の条件をすべて満たす個人 ・申込時の年齢が満 20 歳以上満 66 歳未満 ※申込時の年齢が満 60 歳以上の場合は、原則利用限度額は200万円以下 ・継続安定した収入があること ※継続安定した収入があればパート・アルバイトでも申込み可。学生や専業主婦は申込み不可 ・所定の保証会社の保証が受けられること |

| 金利(実質年率)や限度額 | 3.5%~13.5%・10万円~800万円 |

| 即日融資の可否 | 不可(最短申込日の翌日以降) |

| 内緒で借りられるかどうか? | 要注意(カードの自宅郵送あり) |

| 特徴 | ・カードローンの利用でポイントが貯まる |

https://www.resonabank.co.jp/pdf/loan_cardloan.pdf

https://www.resonabank.co.jp/kojin/loan_viewer.html

2位「ソニー銀行カードローンは最低金利2.5%~」

ソニー銀行カードローンも、低金利で利用できるカードローンのひとつです。

ソニー銀行カードローンの上限金利は13.8%ですので、さきほどのりそな銀行カードローン同様、かなりの低金利で利用できます。

また、直近の情報では以下のようなキャッシュバックキャンペーンが実施されています。

この記事をご覧になっているタイミングでは終了している可能性もありますが、申込時にキャンペーンを最大活用すれば、金利手数料以外にもたくさんの恩恵が受けられます。

・ソニー銀行カードローンの契約で1,500円プレゼント

・ソニー銀行カードローンの利用で、利息最大3,500円キャッシュバック

※対象期間:2021年8月1日(日)~2021年10月31日(日)

ソニー銀行カードローンの基本スペックと商品の特徴

ソニー銀行カードローンの基本スペックは、以下の通りです。

申込時にはソニー銀行の口座を持っている必要はありませんが、カードローン契約時には口座開設が必要です。

ただし、ソニー銀行カードローンの契約後は、自宅に簡易書留でカードが郵送されてきます。

封筒の外からはカードローンの郵便とはわからないように送付してくれますが、無断で家族が開封した場合、カードローンの利用がバレてしまうかもしれません。

どうしても郵送物を避けたい場合は、消費者金融カードローンの利用をオススメします。

<ソニー銀行カードローンの基本スペック>

| 申込める人の条件 | ・次の条件をすべて満たしていること ・ソニー銀行の円普通預金口座を開設していること ・申込み時の年齢が満20歳以上65歳未満 ・原則、安定した収入があること ・日本国籍をもっている、もしくは外国籍であれば永住権を持っていること ・保証会社(アコム株式会社)の保証を受けられること |

| 金利(実質年率)や限度額 | 金利(実質年率):2.5%~13.8% 限度額:10万円~800万円 |

| 即日融資の可否 | 不可(最短申込日の翌日以降) |

| 内緒で借りられるかどうか? | 要注意(在籍確認の電話あり、キャッシング用カードの郵送あり) |

| 特徴 | ・期間限定のキャッシュバックキャンペーンあり |

https://moneykit.net/visitor/loan/loan03_03.html

3位「イオン銀行カードローンは専業主婦でも低金利で申込み可能」

金利部門3位は「イオン銀行のカードローン」です。

イオン銀行カードローンの他社にはない特徴としては、「専業主婦でも申し込める」点につきます。

消費者金融カードローンの場合、本人に収入のない専業主婦が申し込んでも、審査落ちは確実です。

一方、銀行カードローンでも専業主婦が利用できるところは少なく、有名なカードローンとしてはイオン銀行カードローンや楽天カードローンが、専業主婦でも申込みが可能です。

イオン銀行カードローンの基本スペックと商品の特徴

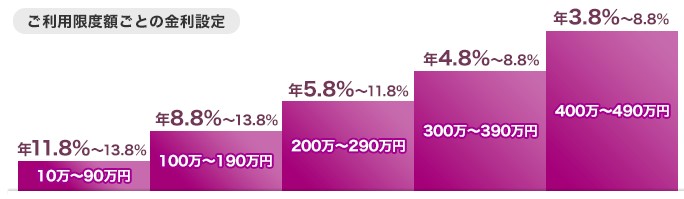

イオン銀行カードローンは、以下の通り利用限度額がアップすればするほど金利が低くなる仕組みになっています。

もっとも金利手数料が高い10万円~90万円のゾーンでも、上限金利は13.8%が適用されます。

最小返済額も1,000円から利用できますので、返済負担が軽く済む点は、イオン銀行カードローンならではの特徴と言えるでしょう。

ただし、イオン銀行カードローンのカード郵送は、申込後5日程度かかります。急ぎの融資を希望する人には不向きですので、その点は覚えておきましょう。

<イオン銀行カードローンの融資限度額と金利イメージ>

<イオン銀行カードローンの基本スペック>

| 申込める人の条件 | ・以下のすべての条件を満たす個人 ・日本国内に居住している、または永住許可を受けていること ・契約時の年齢が満20歳以上、65歳未満 ・本人に安定かつ継続した収入があること ※パートアルバイト、自営業者、専業主婦でも申込み可(学生は不可) ・イオンクレジットサービス株式会社、またはオリックスクレジット株式会社の保証が受けられること |

| 金利(実質年率)や限度額 | 3.8%~13.8%・10万円~800万円 |

| 即日融資の可否 | 不可(最短申込日の翌日以降) |

| 内緒で借りられるかどうか? | 要注意(在籍確認の電話あり、自宅へのローンカード郵送あり) |

| 特徴 | ・最小返済額1,000円/月から利用可能 |

◆イオン銀行カードローン商品概要書

https://www.aeonbank.co.jp/products_list/pdf/aeonbank_card_loan.pdf

◆申込みの流れ

https://www.aeonbank.co.jp/loan/card_loan/apply.html

4位「三菱UFJ銀行のバンクイックはテレビ窓口で申し込める」

4位は、三菱UFJ銀行のバンクイックです。

バンクイックの上限金利は14.6%ですので、さきほどのりそな銀行やソニー銀行カードローンよりも、1%程度金利は高めです。

それでも、利用限度額に応じて金利が下がる点は、他行のカードローンと同じです。

年収が300万円~500万円程度あり、他社借入れもほとんどないなら、100万円前後の利用限度額が適用され、実質年率10.6%~13.6%の間で利用できる可能性もあります。

<三菱UFJ銀行バンクイックの利用限度額と金利早見表>

| 利用限度額 | 適用金利 |

|---|---|

| 500万円以下 400万円超 | 年1.8%~年6.1% |

| 400万円以下 300万円超 | 年6.1%~年7.6% |

| 300万円以下 200万円超 | 年7.6%~年10.6% |

| 200万円以下 100万円超 | 年10.6%~年13.6% |

| 100万円以下 10万円以上 | 年13.6%~年14.6% |

三菱UFJ銀行バンクイックの基本スペックと商品の特徴

三菱UFJ銀行バンクイックの特徴は、「テレビ窓口でカードローンの契約ができる」点です。

大手メガバンクのカードローンで、ローン契約機が利用できるのは、有名どころでは三井住友銀行カードローンとバンクイックのみとなります。

テレビ窓口を利用すれば、カードもその場で発行されますので、自宅に郵送物が届く心配もありません。

念のために、三菱UFJ銀行バンクイックのチャットで、「申込時の郵送物の有無」について確認した結果も参考にして頂ければと思います。

- テレビ窓口でカードローンを契約したら、自宅に郵送物が届きますか?

-

お申し込み方法やご契約方法により異なります。テレビ窓口でカードをお受け取りの場合は、ご自宅や勤務先への書類の送付はありません。郵送で契約やカードのお受け取りをご希望の場合は、書類をご自宅へ郵送します。

三菱UFJ銀行のテレビ窓口は、銀行の窓口が閉まってからも手続きが可能です。

ただし、平日は9:00~18:00まで、土曜祝日は10:00~18:00まで、日曜日は休みのところがほとんどです。

18時以降の申込みで即日融資を希望するなら、プロミスやアコムのカードローンを検討したほうがいいでしょう。

<三菱UFJ銀行バンクイックの基本スペック>

| 申込める人の条件 | ・満20歳以上65歳未満で国内に居住する個人 ・アコム株式会社の保証が受けられること ・原則安定した収入があること ※外国人の場合は、永住許可を受けていることが条件 |

| 金利(実質年率)や限度額 | 金利(実質年率):1.8%~14.6% 限度額:10万円~500万円 |

| 即日融資の可否 | 不可(最短申込日の翌日以降) |

| 内緒で借りられるかどうか? | 要注意(カードはローン契約機で受け取り可能) |

| 特徴 | ・テレビ窓口で契約可能 |

https://www.bk.mufg.jp/kariru/card/banquic/shosai/index.html

https://www.bk.mufg.jp/kariru/card/banquic/moushikomi/tvmadoguchi.html?banner_id=b402330

5位「auじぶん銀行カードローンならauユーザーの優遇金利適用

auじぶん銀行カードローンは、auユーザー向けに金利優遇措置が用意されているお得なカードローンです。

具体的には、auユーザーなら通常金利よりも0.5%の金利優遇があります。

筆者も、じぶん銀行カードローンの利用者ですが、じぶん銀行カードローンで限度額をアップできれば、かなりの低金利で借入れが可能です。

筆者の場合、契約時の金利は年12.0%でしたが、いまでは4.0%でカードローンを契約しています。

利用中の明細書発送もありませんので、家族に内緒で利用したいユーザーには、最適なカードローンといえます。

auじぶん銀行カードローンの基本スペックと商品の特徴

auじぶん銀行カードローンのスペックは以下の通りです。年齢条件が70歳まで利用でき、高齢の方でも申し込める点が特徴です。

保証会社はアコムになっています。現在アコムを利用している人や、過去にアコムのカードローンを契約していたが今は解約している…といった場合は、審査通過できる可能性が高いでしょう。

<auじぶん銀行カードローンの基本スペック>

| 申込める人の条件 | ・契約時の年齢が満20歳以上70歳未満 ・安定継続した収入があること(自営、パート、アルバイトを含む) ・保証会社であるアコムの保証が受けられること ※外国籍の方は永住許可を受けていることが条件 |

| 金利(実質年率)や限度額 | ・カードローンau限定割 誰でもコース:10万円以上800万円以内(10万円単位) ・カードローンau限定割 借り換えコース:100万円以上800万円以内(10万円単位) ・通常金利:1.48%~17.5%(年率) ・カードローンau限定割 誰でもコース:1.38%~17.4%(年率) ・カードローンau限定割 借り換えコース:0.98%~12.5%(年率) |

| 即日融資の可否 | 不可(最短申込日の翌日以降) |

| 内緒で借りられるかどうか? | 要注意(ローンカードの郵送、在籍確認の電話あり) |

| 特徴 | auユーザー限定の金利優遇措置あり |

家族に内緒で借りられるおすすめのカードローン

カードローン利用者のほとんどは、「家族に内緒でカードローンを利用したい」「職場には秘密にしたい」と思うのではないでしょうか。

カードローン申込時や利用中にローン会社から電話や郵送物があると、周りにカードローンの利用がバレるリスクがあります。

そこで、ここからは「内緒で借りられるカードローン」を順番にご紹介していきます。

SMBCモビットのWEB完結申込みは郵送や電話連絡なし

SMBCモビットのカードローンは、申込方法さえ間違いなければ「電話連絡なし」「郵送物なし」で利用できます。

一般的に、カードローンの審査では、利用者の返済能力を確認する一環で職場に在籍確認の電話がかかってきます。

在籍確認の電話は個人名でかけられますが、それでも普段電話がないような人に電話がかかってくると「借金しているのでは?」と怪しまれる可能性が出てきます。

その点、SMBCモビットのWEB完結申込なら、指定の口座や書類を用意すれば、原則電話連絡なしでカードローンが契約できます。

SMBCモビットの基本スペックと商品の特徴

SMBCモビットの申込み方法には、以下の方法があります。

- 通常のインターネット申込み

- WEB完結申込

- 三井住友銀行ローン契約機での申込み

- 郵送や電話での申込み

SMBCモビットで電話なし郵送無しで利用する方法としては、上記の「WEB完結申込」のみです。

通常のインターネット申込みでは、職場への在籍確認の電話がかかってくる可能性もありますので、注意しましょう。

<SMBCモビットの基本スペック>

| 申込める人の条件 | ・満年齢20才~69才 ・安定した収入があること ※SMBCモビットの審査基準を満たすこと ・アルバイト、パート、自営業でも申込み可能 |

| 金利(実質年率)や限度額 | 金利(実質年率):3.0%~18.0% 限度額:1万円~800万円 |

| 即日融資の可否 | 可能(三井住友銀行のローン契約機、WEB申込みで即日借入れ可) |

| 内緒で借りられるかどうか? | 可能(WEB申込みで電話連絡・郵送なしで手続き可) |

| 特徴 | WEB完結申込なら電話での在籍確認なしで申し込める |

https://www.mobit.ne.jp/shohin/jokenlist/index.html

参考までに、WEB完結申込の申込みに必要な口座と、必要書類もまとめていますので、参考にして頂ければと思います。

<web完結申込に必要な書類と条件一覧>

| ①本人確認書類を提出すること | 運転免許証やパスポートを用意する |

| ②指定の銀行口座を保有していること | 三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行のうち、いずれかの口座を持っていることが条件 |

| ③指定口座で口座引き落としにより返済すること | 上記の口座を使って、口座引き落としにて返済すること ※通常のATM返済は利用できない |

| ④勤務先証明の書類を提出すること | 以下いずれかの書類を提出できること 源泉徴収票・税額通知書・所得証明書・直近2ヶ月の給与明細書(賞与がある場合は、直近1年分の賞与明細書も必要) |

| ⑤収入証明書類を提出すること | 以下2種類の書類を提出できること ①全国健康保険協会発行の健康保険証(社会保険証、または組合保険証) ②直近1ヶ月の給与明細書(上記④で提出できない場合のみ) |

参考:https://www.mobit.ne.jp/popup/entry_about.html

三井住友銀行のカードローンはキャッシュカードで借入れ可能

三井住友銀行カードローンも、申込み方法によっては内緒でカードローンに申し込めます。

三井住友銀行カードローンも、SMBCモビット同様「インターネット申込み」「ローン契約機からの申込み」「郵送や電話での申込み」の3パターンから申込み方法を選べます。

内緒で利用したいなら、三井住友銀行店舗内にあるローン契約機からの申し込みがいいでしょう。

三井住友銀行カードローンの基本スペックと商品の特徴

三井住友銀行の店舗内にあるローン契約機は、各種ローンの手続きだけではなく、口座開設などにも利用できます。

したがって、店舗内のローン契約機を利用しているところを見られたとしても、特に怪しまれることはないでしょう。

ローン契約機で申し込んだあと、通常はその場でカードが発行されますが、自宅への郵送を希望してしまうと郵送物が届いてしまいます。

絶対に家族に内緒で利用したい人は、手続き方法を間違えないようにしましょう。

<三井住友銀行カードローンの基本スペック>

| 申込める人の条件 | ・申込時の年齢が満20歳以上満69歳以下 ・原則安定した収入があること ・保証会社であるSMBCコンシューマーファイナンス株式会社の保証が受けられること |

| 金利(実質年率)や限度額 | 金利(実質年率):1.5%~14.5% 限度額:10万円~800万円 |

| 即日融資の可否 | 不可(最短申込日の翌日以降) |

| 内緒で借りられるかどうか? | 要注意 職場への在籍確認あり、ローンカード希望で自宅への郵送を依頼した場合は注意) |

| 特徴 | 銀行の店舗内にあるローン契約機で、内緒で申し込める |

レイクALSAはカードレス契約で最大180日間無利息

レイクALSAも、内緒で利用できるカードローンのひとつです。

レイクALSAは、内緒で利用できる点よりも「無利息キャッシング」の恩恵が大きい点が特徴です。

大手消費者金融カードローンの場合、「カードローン初回契約後30日間無利息」が一般的な無利息サービスです。

レイクALSAの場合は、初回の5万円までの借入れ分に対しては、最大180日間の無利息が適用されます。

さらにWEB申込みなら、5万円以上の借入れでも60日間の無利息期間が適用されますので、金利手数料の節約にも役立ちます。(5万円無利息と、その他無利息サービスとの併用はできません)

レイクALSAの基本スペックと商品の特徴

レイクALSAは、70歳まで申し込める点も特徴的です。

他社カードローンの場合は65歳までとなっているケースが多いため、高齢の方で生活費の補填や趣味でキャッシングしたい人には、最適なローンと言えるでしょう。

<レイクALSAの基本スペック>

| 申込める人の条件 | ・満20歳以上70歳以下 ・安定した収入があること (パート・アルバイトでも収入があれば申込み可) |

| 金利(実質年率)や限度額 | 金利(実質年率):4.5%~18.0% 限度額:1万円~500万円 |

| 即日融資の可否 | 可能(自動契約機、WEB申込みで即日借入れ可) |

| 内緒で借りられるかどうか? | 可能(カードレス契約、郵送無し手続き可) |

| 特徴 | 無利息期間が最大180日間と長い |

https://lakealsa.com/cashing/condition.asp

カードローンの利用が家族にバレる3つのポイント

この記事のタイトルにもある通り、内緒で利用できるカードローンは数多くあります。

では、そもそも家族や職場の同僚にカードローンの利用がバレるとしたら、どんな理由があるのでしょうか。代表的な3つのケースを見ていきましょう。

郵送物でバレる

カードローンの利用が周りにバレるケースで最も多いのは、「郵送物でバレるパターン」です。

ローン会社から送られてくる郵送物としては、以下のようなものがあります。

- カードローンの契約書面

- ローンカード

- 明細書

- 営業ダイレクトメール

銀行カードローンは審査が厳しく、申込者の所在を確認するために、必ず郵送物が送付されるケースがほとんどです。

一方、消費者金融カードローンの場合は、審査そのものは厳しく実施されますが、郵送物を回避できるように柔軟に対応してくれます。

どうしても周りにばれたくないなら、消費者金融カードローン優先で検討するようにしましょう。

電話でバレる

ふたつ目のケースは、消費者金融や銀行からの電話でバレるパターンです。

電話がかかってくるケースとしては以下のような事例があげられます。

- 申込み内容の確認

- 職場への在籍確認の電話

- 滞納時の督促コール

- 限度額アップの営業電話

申込みのタイミングでかかってくる電話を回避するには、はじめから「電話連絡なし」と公言しているカードローンで申し込むことが大切です。

利用中の電話を避けるには、「登録は個人の携帯電話のみにする」「延滞しない」といったことに注意すれば、特に心配する必要はないでしょう。

振込明細やカードでバレる

振込キャッシングを利用している場合は、銀行に取引履歴が残ります。

消費者金融カードローンからの振込は、アコムであれば「ACセンター」など、ひと目見ただけではわからないように配慮してくれます。

しかしながら、普段取り引きがないようなところからの振込があると、家族から怪しまれてしまうでしょう。

どうしてもバレたくないなら、カードを使ってATMで取引することをオススメします。やむを得ず銀行振込を利用したいなら、ネット銀行など通帳が発行されない銀行に振り込んでもらう方法もあります。

即日融資を利用するための申込み方法

カードローン選びに迷っている人のなかには、「できるだけ至急でお金を借りたい」という人も多いでしょう。

カードローンのなかには、即日融資が可能なカードローンと、融資まで1~2日以上かかるカードローンがあります。

カードローンの申込み方法によっても、注意しないと翌日以降の融資になるケースがあります。以下のポイントに気を付けながら手続きするようにしましょう。

自動契約機から早めに申し込むのが確実

自動契約機からカードローンを申し込むときは、「自動契約機は24時間営業ではない」点に注意が必要です。

消費者金融カードローンの自動契約機は、ほとんどが21時まで。銀行のローン契約機によっては18時で営業が終了するところもあります。

カードローンの手続きそのものは30分~1時間程度かかります。

即日融資を希望する場合は、取り扱い終了時間を考慮に入れて、早めに手続きを開始することをオススメします。

WEB申込みは振込対応時間に注意して申し込む

振込キャッシングを利用する場合は、依頼時刻と実際の入金タイミングまでのタイムラグも考えておきましょう。

たとえば、カードローンによっては平日の14:30以降の振込依頼は、翌営業日の入金になる場合があります。

主要カードローンの振込依頼時間と実際の入金タイミングを表にしていますので、こちらも参考にして頂ければと思います。

<消費者金融各社の振込入金タイミング>

| 消費者金融名 | 振込依頼時間 | 実際の入金タイミング |

|---|---|---|

| プロミス | 約200の金融機関で24時間365日、約1分で入金 | |

| アコム | 0:10~23:49 | ・楽天銀行なら約1分で入金 ・その他の銀行の場合は、夜間手続きで翌営業日9:30になる場合あり |

| SMBCモビット | 14:50~23:59 および土日祝 | ・翌営業日の9:30頃 |

| 上記以外 | 約3分で入金 | |

| アイフル | 約200の金融機関で24時間365日、約1分で入金 | |

| レイクALSA | 約200の金融機関で24時間365日、約1分で入金 | |

勤務先が営業している時間帯に申し込む

電話での在籍確認が実施されるカードローンの場合は、可能なかぎり勤務先が営業している時間帯に申し込みましょう。

消費者金融カードローンの場合、申し込み手続きが完了次第、すぐに勤務先に電話がかかってきます。

もし勤務先が休みの時に申し込んでしまうと、確認が取れるまで審査が保留されたり、一時的に限度額が減額される場合もあります。

即日融資を希望するなら、在籍確認がスムーズに進むように、申込み時間にも注意することが大切です。

急ぎの審査は必ず相談しておく

アイフルやSMBCモビットなどは、公式サイトで「お急ぎのときはご相談ください!」といった主旨のメッセージを出してくれています。

消費者金融カードローンのほとんどは、柔軟な審査をしてくれます。

審査を急いで欲しい場合は、手続きが完了次第コールセンターに電話をかけて、「審査を急いで欲しい!」とお願いしてみてください。

当日の審査の混み具合にもよりますが、優先して審査してくれる場合があります。

必要な書類は事前に用意する

申込みに必要な書類を用意できないと、審査に時間がかかったり、別の書類を求められるなど審査に時間がとられます。

カードローンの申込みに必要な書類は、ほとんどが共通しています。

以下の書類は、事前に用意しておくといいでしょう。

| 本人確認書類の例 | ・運転免許証、運転経歴証明書 ・パスポート ・マイナンバーカード |

| 収入証明書類の例 | ・源泉徴収票 ・確定申告書の控え ・課税証明書 ・給与明細、賞与明細(直近のもの) |

自分にあったローンを選ぶコツ

ここまでの内容を読んでも、「まだどこのカードローンに申し込むべきか悩んでいる」人も多いかもしれません。

そこで、上記以外にもカードローン選びの基準となるいくつかのポイントをご紹介します。

クレジットカードのキャッシングかカードローンか選択する

お金を借りる方法としては、カードローン以外にもあります。

クレジットカードのキャッシングサービスを利用する方法もあるため、人によっては「クレジットカードで借りるかカードローンを契約するか迷っている」という人も多いでしょう。

どちらも一長一短ありますが、おおまかな違いを表にまとめていますので、参考にしてください。

結局のところ、大きな限度額を設定してもらい、借りたり返したり便利に使いたいなら、カードローンをオススメします。

<クレジットカードのキャッシングとカードローンの違い>

| クレジットカードのキャッシング | カードローン | |

| 審査 | 不要(融資枠がある場合のみ) | 必要 |

| 余裕のある限度額設定 | 一部不可 ※ショッピング枠と合算で審査されるため、キャッシング枠が少ない場合あり | 可能(審査結果による) |

| 限度額による金利優遇 | 一部不可 | 可能(限度額が増えれば金利は下がる) |

| 1,000円単位の借入れ | 不可 | ほとんど可能 |

| リボ返済・分割返済 | 一部不可 | 可能 |

| 自由な繰上げ返済 | 一部不可(事前連絡が必要なケースあり) | 可能 |

フリーローンとカードローンの違い

金融機関によっては、カードローンだけではなくフリーローンも取り扱っているところが多いでしょう。

フリーローンの金利はカードローンよりも低く、限度額も大きく設定されています。

そのため、「フリーローンとカードローンとではどっちがいいの?」と迷う人もいるかもしれません。

下記にフリーローンとカードローンの違いについてもまとめています。

こちらも、利便性を求めるならカードローンの申込みをオススメします。

| フリーローン | カードローン | |

| 契約方式 | 証書型 | 極度型 |

| 融資方法 | 一括融資 | 限度額の範囲内で希望の金額だけを借りられる |

| 追加借入れ | 不可 ※追加融資希望の場合は、新規契約が必要 | 可能 |

| 返済方法と返済期間 | 毎月返済し完済時期が決められる | 毎月返済し契約期間は毎年自動更新される |

女性はレディースキャッシングに申し込む

女性の場合は、金利や限度額などのスペック面より、安心して借りたい…男性オペレーターより女性に相談したい、といった「安心感」を重視したい人が多いのではないでようか。

女性がカードローンを利用する場合は、レディースキャッシングのサービスを提供している消費者金融がおすすめです。

以下に、主要なレディースキャッシングの公式サイトリンクをはっています。

これらのレディースキャッシングでの応対は原則女性がしてくれますので、親切丁寧な対応が期待できます。

◆プロミスのレディースキャッシング

https://cyber.promise.co.jp/Pcmain/APA00Control/APA00008

◆アコムのレディースキャッシング

https://www.acom.co.jp/first/cardloan/ladies/

◆アイフルのレディースキャッシング

https://www.aiful.co.jp/borrow/products/sulali/

◆レイクALSAのレディースキャッシング

https://lakealsa.com/beginner/ladys.asp

借りやすさや返しやすさで選ぶのも重要

カードローン契約後の利便性で選ぶことも重要です。

たとえば、借入れができるATMが少なかったり、返済するのにわざわざ店頭に行く必要があったりすると、かなり面倒なことになります。

さきほどご紹介したプロミスのように、アプリひとつで契約手続き・借入れ・返済までができるカードローンがオススメです。

カードローンを一度契約すると、人によっては長期で利用する人も多いでしょう。

普段からストレスなく利用できるようなカードローンを選ぶことが大切です。

カードローンの基礎知識

最後に、カードローンの利用がはじめての人向けに、ローンの基礎知識についても、いくつかご紹介しておきます。

以下の知識を知ったうえで申し込むと、無駄な手続きミスを起こすことも防げます。

審査の仕組み

カードローンに申し込むときには、基本的な審査の仕組みを理解しておきましょう。

審査のおおまかな流れは以下の通りです。

ちなみに、万一審査に落ちても審査落ちの理由は教えてはくれません。

もし審査に落ちた場合は、信用情報機関に登録されている自分の情報を確認してから、つぎのカードローンに申し込むようにしましょう。

①審査はコンピューターが自動で実施

カードローンの審査は、各社とも仮審査まではコンピューターが自動で実施します。指定の審査システムが信用情報機関にアクセスし、申込者の信用情報を照会したうえで、「スコアリング」という方法で点数をつけていきます。スコアリングで所定の点数に満たない場合、残念ながら仮審査でNGと判断されます。

②信用情報機関の履歴が重要

スコアリングで重要になるのが、信用情報機関に登録されているデータです。信用情報機関には、過去のローン契約履歴や返済履歴がこと細かに記録されています。もしデータに過去の延滞履歴などネガティブな情報が残っていると、審査通過は難しいでしょう。

③人の目による最終審査では在籍確認が実施される

ここまでの審査が完了したら、審査終盤で人の目による最終審査が実施されます。審査担当者が最終的に実施する審査としては、「書類と入力データとの照合」と「電話での在籍確認」がメインです。つまり、在籍確認の電話がかかってきたということは、ほぼ審査通過の段階まできていると思ってもいいでしょう。

金利手数料の計算方法

カードローンでお金を借りると、当然金利手数料がかかってきます。

キャッシングするときは、借り過ぎを防止するためにも「借りたお金でどれくらい金利手数料が増えるか」考えながら利用することが大切です。

たとえば、実質年率18.0%のカードローンを利用している場合なら、10万円を1年間借り続けると10万円×18.0%=18,000円の金利手数料が発生します。

もちろん、早めに返済すれば金利手数料も節約できますので、借りたあとは積極的に繰上げ返済を心がけましょう。

以下のアイフルのサイトに、金利手数料に関するわかりやすい説明がありましたので、参考にして頂ければと思います。

参考:アイフル公式サイト

https://www.aiful.co.jp/owp/10005/

限度額いっぱいまで借りるのはNG

「極度型カードローン」を契約すると、審査の結果次第で限度額が設定され、利用者は限度額の範囲内で繰り返し利用できるようになります。

そのため、利用者によっては大きな限度額が設定されると、「貯金が増えた」と錯覚し、限度額いっぱいまで借りてしまうケースもあるようです。

たしかにその気持ちもわからなくはないですが、限度額いっぱいまで借りてしまうと、返済が滞ったときに借りたお金で返済を続ける「自転車操業」に陥るリスクがあります。

お金を借りる場合は、返済できる目途をたてたうえで、収入と支出を考えながら借りるようにしましょう。

返済できなくなった時は早めに相談!

もし、カードローンの返済が厳しくなった場合は、自分で抱え込まずに公的機関に相談することをオススメします。

状況によっては債務整理をする必要も出てきますが、ずっと借金を抱えていては人生の再スタートもきれません。

以下に代表的な相談機関と連絡先などをまとめていますので、困ったときの参考にして頂ければと思います。

<借金に関する主な相談機関>

| 相談機関 | 連絡先 | 相談できる内容 |

|---|---|---|

| 東京都消費生活総合センター | 03-3235-1155 | 多重債務などの借金相談 |

| 法テラス | 0570-078374 | 債務整理 |

| 日本弁護士連合会 | 03-3580-9841(代表) | 金融関連の犯罪被害相談 |

| 日本司法書士連合会 | 03-3359-4171(代表) | 借金相談 |

| 日本クレジットカウンセリング協会 | 0120-031640 | クレジットカード、カードローンの諸問題 |

| 全国銀行協会相談室 | 0570-017-003 | 多重債務問題 |

| 日本貸金業協会 | 0570-051-051 | 貸金業とのトラブルや多重債務問題 |

| 警察庁 | 各地域の警察署 | 闇金被害など |

◆各相談機関のリンク先

◆東京くらしWEB

◆法テラス

◆日本弁護士連合会

https://www.nichibenren.or.jp/legal_advice/gaiyou.html

◆日本司法書士連合会

◆日本クレジットカウンセリング協会

◆全国銀行協会相談室

https://www.zenginkyo.or.jp/adr/counseling/

◆日本貸金業協会

◆警察庁

https://www.npa.go.jp/goiken_index.html

カードローンの基礎知識が学べるサイト

以下の公式サイトでは、カードローンの利用がはじめての人向けの情報が発信されています。

「カードローンとはなにか」「どんな点に注意すべきか」など、基本的な知識が学べますので、ぜひこちらも参考にして頂ければと思います。

・基礎から学べる金ガイド

https://www.fsa.go.jp/teach/kou3.pdf

・金融広報中央委員会

https://www.shiruporuto.jp/public/knowledge/loan/choiyomi/choiyomi022.html

・独立行政法人国民生活センター

http://www.kokusen.go.jp/wko/pdf/wko-202104_01.pdf

「カードローンおすすめランキング」のまとめ

カードローンをはじめて申し込むときや、他社から借り換える場合、情報が多すぎて「どの商品を選べばいいのか迷ってしまう」人も多いでしょう。

人によっては金利や限度額を重視する人もいますし、別の人は利便性を重要視するかもしれません。

今回の記事でもお伝えした通り、各社のカードローンには独自の特徴がたくさんあります。

カードローンを契約すると、5年~10年と長期間利用する人もいますので、「ここだけは譲れない」といったポイントを決めて、自分にあったカードローンに申し込むのが大切と言えるでしょう。