銀行が扱うカードローンは、一般的に「審査が厳しい」イメージがあります。

そのなかでも、みずほ銀行のようなメガバンクが提供するカードローンは、他行と比べても「審査難易度が高い」と感じる人も多いのではないでしょうか。

みずほ銀行カードローンの審査は決して甘くはありません。

ただ審査でチェックされるポイントをクリアしていれば、それほど審査落ちを気にする必要もないでしょう。

本記事は、みずほ銀行カードローンの金利や限度額など、基本的な情報と審査難易度について詳しく解説します。

審査の過程でおこなわれる在籍確認の流れについても徹底解説しますので、ぜひカードローン申し込み時の参考にして頂ければと思います。

みずほ銀行カードローンの審査が厳しい3つの理由

冒頭で「みずほ銀行カードローンの審査は甘くはない」とお伝えしたのには、以下の3つの理由があります。

- みずほ銀行カードローンでは、銀行と保証会社の二重審査が実施される

- 金利が高い消費者金融カードローンより、金利が低い銀行カードローンの審査は厳しい

- 銀行カードローンは、過剰融資されないよう金融庁から指導されている

みずほ銀行カードローンの審査が厳しい理由について、上記3つのポイントを詳しく解説していきます。

みずほ銀行カードローンの審査は保証会社が実施している

みずほ銀行カードローンの申し込みは銀行の公式サイトで行いますが、審査は保証会社の「オリエントコーポレーション」が実施します。

もし、みずほ銀行カードローンの契約者が返済できない事態になった際は、オリエントコーポレーションのような保証会社は、利用者の代わりに銀行へ返済します。

保証会社がローン利用者に変わって返済すること「代位弁済」といい、保証会社は代位弁済のリスクを減らすために、申込者の返済能力を厳しく審査します。

つまり、「保証会社は自社が損害を被らないように審査を厳しくし、返済能力が乏しい人にはお金を貸さない」ということなのです。

オリエントコーポレーションは、クレジットカードやカードローンおすすめを多数取り扱っている貸金事業者です。

オリエントコーポレーションの審査では、信用情報の調査データや過去の取引履歴をもとにコンピューターが判断し審査結果を出します。

収入が安定しない人や他社ローンで延滞しているような人の場合、「返済能力が乏しい」と判断され審査通過は難しいでしょう。

金利の低い銀行カードローンの審査が厳しい理由

みずほ銀行カードローンの上限金利は14.0%ですが、大手消費者金融カードローンの上限金利は18.0%です。

一般的に、金利が高いローンよりも金利が低いローンのほうが、厳しい審査がおこなわれます。

たとえば、金利18%と金利14%でお金を借りる場合で考えてみましょう。

仮に100万円の融資をした場合、金利18%の場合と14%の場合とでは、お金を貸す側の儲けは以下のようになります。

- 金利18%の場合…100万円×18%=180,000円

- 金利14%の場合…100万円×14%=140,000円

みずほ銀行カードローンのような金利が低いカードローンは、1顧客あたりの儲けが少ないため、1件でも返済不能者が出ると大きな損害が発生します。

一方、消費者金融カードローンの場合は金利も高く、1顧客あたりの儲けも多いため、数件程度の返済不能者が出てもある程度の儲けは残ります。

上記の理由から、金利の低いみずほ銀行カードローンでは厳しい審査が実施されるのです。

消費者金融カードローンの場合も決して審査は甘くはありませんが、1顧客あたりの儲けも多いため、実態としては柔軟な審査をしているのも事実です。

銀行の過剰融資が問題視されている

銀行カードローンの融資は、過去に過剰融資が問題視された背景があり、現在は審査が厳しくなっています。

銀行の過剰融資が問題になったのは、消費者金融カードローンを取り巻く法律が厳しくなったことが原因です。

2010年6月に完全施行された貸金業法では、多重債務者防止の観点から、総量規制のルールが決められました。

総量規制のルールでは「消費者金融など貸金業者からの借り入れは年収の三分の一まで」と決められています。

2010年の貸金業法施行以降、今度は消費者金融カードローンで借りられなくなった人が銀行カードローンを利用しはじめ、銀行カードローンの過剰融資が社会問題化していきました。

以上のことから、現在は銀行カードローンで支払い能力を超えた融資がおこなわれないよう厳しい審査が実施されています。

三菱東京UFJ、三井住友、みずほの3メガ銀行がカードローンの融資額を利用者の年収の2分の1や3分の1までとする自主ルールを導入したことが19日、わかった。返済能力を十分に確認しない過剰な融資が多重債務問題を再燃させかねないとの社会的な批判に対応。融資額そのものにタガをはめて、過剰融資を防ぐ。

日本経済新聞より/3メガ銀、カードローンに自主上限 過剰融資批判受け

みずほ銀行カードローンの審査で見られるポイント

みずほ銀行カードローンの審査条件はどこにも公開されていません。

ただ、一般的にカードローンの利用条件を見れば、おおよその「審査項目」は見えてきます。

みずほ銀行カードローンの審査でチェックされるのは、おもに以下3つのポイントです。

- 利用者の返済能力(年収や他社借り入れ状況を見て、返済に問題はないか?)

- 信用情報機関の内容(他社ローンで延滞していないか?)

- 必要書類などの内容(本人確認書類や収入証明書類に不備はないか?)

返済能力(年収や勤続状況)

みずほ銀行は、利用者から元金と金利手数料を取ることで、カードローン事業の利益を出しています。

したがって、審査では返済能力については特に厳しくチェックされます。

一般的に返済能力を判断するには、以下のポイントが重要になってきます。

①返済できる十分な年収があるか?

カードローン利用者の年収は、審査では重要なポイントです。

カードローンの利用限度額は、「年収ー他社返済額ー生活費=支払い余力」をもとに決められます。

「年収が多ければ多額の借入れができる」といった簡単なことではありませんが、年収が多い人と少ない人を比較すると、当然ながら年収が多い人のほうが審査では優遇されます。

②安定した収入が見込まれるか?

年収がいくら多くても、毎月の収入が不安定だと審査では不利になります。

収入の安定度をはかるバロメーターとして、「勤務先の規模」や「勤続年数」が重要になってきます。

また、雇用形態も大切なポイントです。

みずほ銀行カードローンの場合、パートやアルバイトなど非正規雇用の人でも申し込めますが、非正規雇用よりも正社員や公務員のほうが、審査では優遇されます。

③家賃・住宅ローンの負担や扶養家族を考慮して返済に問題はないか?

さきほどの年収のところでも触れましたが、カードローン審査では「支払い余力」が重要です。

年収のうち年間の借金返済額が占める割合のことを「返済比率」といい、理想的な返済比率は25%前後までと言われています。

たとえば、年収500万円の人の場合、理想的なのは「500万円×25%が年間の借金返済額」となり、「1ヶ月約10万円のローン返済が限界」ということになります。

(※500万円×25%=125万円・毎月10万円の返済×12ヶ月=120万円)

この「年間の借金返済額」には住宅ローンなども含まれます。

みずほ銀行カードローンの申し込み時点で他社の借り入れが多すぎると、審査に落ちてしまうケースもあるかもしれません。

さらに、審査では「扶養家族の有無」もチェックされます。

扶養家族がいる人といない人を比較すると、当然ながら扶養家族がいる人のほうが家計の負担も大きくなるためです。

ただ、扶養家族が多い人が審査に落ちるかというと、そうとは限りません。

カードローンの審査では、年収や他社借り入れ額・信用情報機関の内容など、総合的に判断されます。

信用情報(他社ローンの返済状況)

みずほ銀行カードローンに申し込むと、「JICC・CIC・全銀情」の信用情報機関のデータが照会されます。

これらの信用情報機関には、以下のデータが登録されています。

- 申込者の過去の金融取引情報

- ローンやクレジットカードの契約内容

- 他社借り入れ状況や返済状況

- 保証会社による代位弁済の履歴

- 自己破産や個人再生などの債務整理の履歴・

信用情報機関に過去の延滞履歴が残っていると、審査通過は難しくなるでしょう。

必要書類の内容(書類不備がないか)

カードローンの申し込みに際しては、どこのカードローンでも「本人確認書類」や「収入証明書類」の提出が求められます。

最近はWEB申込が主流になっていますので、必要書類は郵送ではなく写真データをインターネットでアップロードし提出します。

カードローンの審査では、必要書類が足りないなどの不備も含め「書類画像がよく見えない」「書類が古い」なども、審査落ちの原因になることがあります。

書類不備の対策については、この後の見出しでも詳しく解説します。

みずほ銀行カードローンのスペックと手続きの流れ

ここで、みずほ銀行カードローンの基本的なスペックと手続きの流れについても、簡単に見ておきましょう。

カードローンの審査に通過するためには、「手続きの流れ」をきちんと理解しておくことは非常に重要です。

利用条件・金利や限度額

みずほ銀行カードローンの基本的なスペックは、以下の通りです。

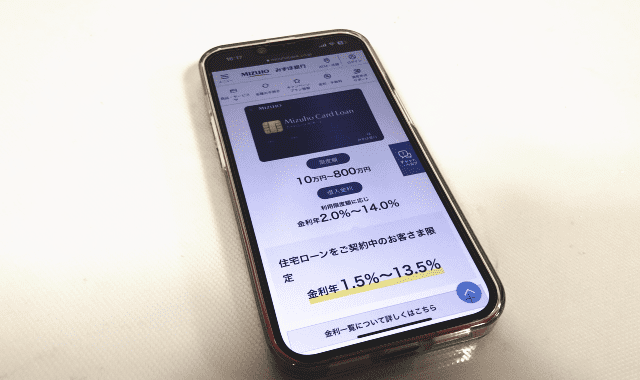

利用限度額は10万円~800万円と幅広く、金利(実質年率)も2.0%~14.0%と低金利で利用できる点が特徴です。

| 利用できる人の条件 | ◆以下すべての条件を満たしている個人 ・契約時の年齢が満20歳以上満66歳未満であること ・安定かつ継続した収入が見込めること ・保証会社の保証が受けられること |

| 利用用途 | ・自由(事業性資金には利用不可) |

| 利用限度額と金利(実質年率) | ・10万円~800万円(10万円刻み) ・2.0%~14.0% |

| 保証人・担保 | ・不要 (株式会社オリエントコーポレーションが審査のうえ保証) |

| 返済方法 | ・口座引き落とし ・毎月10日 (銀行休業日の場合は翌営業日)に前月10日(銀行休業日の場合は翌営業日)現在のご利用残高に応じて引き落とし |

申し込みから融資までの流れ

みずほ銀行カードローンの申し込みは、店頭や郵送でも可能ですが、来店不要で手続きできる「WEB申込み」が便利です。

今回は、WEB申込みの手続きの流れをご紹介します。

WEB申込みの手続きの流れ

ちなみに、みずほ銀行カードローンの申し込み画面では、以下の情報を入力する必要があります。

勤務先に関する情報は覚えていないことも多いため、事前に調べてメモしておくことをオススメします。

申し込みに必要な内容

| 本人情報 | 氏名、性別、生年月日、国籍、住所、連絡先 |

| 居住地の情報 | 住居区分、居住年数 |

| 家族情報 | 配偶者や子どもの有無 |

| 他社借り入れ状況 | 他社無担保ローンの借り入れ状況 |

| 年収 | 税込み年収 |

| 勤務先情報 | 勤務先名、住所、連絡先、所属部署、役職名、勤続年数、従業員数、職種、業種、趣向先や派遣先 |

ちなみに、みずほ銀行に口座が「ある場合」と「ない場合」とでは、カードローンの利用開始まで以下の違いがあります。

- 普通口座の同時申し込みを希望する場合…利用開始まで約2週間

- 普通口座の同時申し込みを希望しない場合…利用開始まで3~4週間

急ぎで利用したい場合は、普通口座の同時申し込みをしておくことをオススメします。

申し込みに必要な書類

カードローンの申し込み時には、本人確認書類と収入証明書類が必要になります。

(※収入証明書類が必要になるのは、利用限度額が50万円を超える場合のみ)

それぞれの書類を提出する際には、「最新の書類であること」や「書類不備」に注意が必要です。

- 運転免許証

- 運転経歴証明書

- パスポート(写真および住所のページ)

- 各種健康保険証(被保険者および被扶養者のページ)

- 印鑑証明書

- 住民票

- 在留カード

- 特別永住者証明書

- 住民基本台帳カード(*5)

収入証明書類※利用限度額が50万円以下の場合は不要

- 源泉徴収票

- 住民税決定通知書または課税証明書

- 納税証明書

書類不備で注意すべきポイントについては、あとで詳しく解説します。

みずほ銀行からの郵送物は回避できる?

みずほ銀行カードローンの利用を検討している人のなかには、「できれば家族にバレずに利用したい」と思う人も多いでしょう。

まわりにバレずに利用したい人の場合は、「カードローン関連の郵送物」に注意が必要です。

カードローンを契約すると、ローンカードや契約書の控えが送られてくるケースがあり、万一家族に開封されるとバレる可能性も出てきます。

みずほ銀行カードローンの場合、契約後は必ず自宅に郵送物が届けられます。

契約方法によってはローンカードが省略されますが、契約関連の書類は必ず郵送されますので注意が必要です。

封筒の外側には「カードローン関連書類在中」とは書かれていませんが、普段みずほ銀行と取り引きしていない場合は開封されないように注意したほうがいいでしょう。

- カードローンの取引明細などは自宅に郵送されますか?

-

カードローンの取引明細は発送いたしません。ただし、カードローンご契約時に以下をご自宅へ郵送させていただきます。

・カードローンカード専用型をお申し込みの方:カードローンカード

・キャッシュカード兼用型をお申し込みの方:ご契約内容を確認いただく資料

・ご契約時のご利用限度額がお申し込み時と異なる場合:ご契約内容を確認いただく資料

みずほ銀行カードローンの審査難易度を口コミでチェック!

みずほ銀行カードローンの申し込み前には、公式サイトで利用条件をチェックするとともに、インターネットなどに投稿されている口コミも確認しておきましょう。

公式サイトからではわからない「利用者の声」は、非常に参考になります。

信用情報の内容がNGだと審査落ち

みずほ銀行カードローンの審査では、利用者の属性が非常に重要です。

「属性」とは、カードローン申込者の信用度を表すバロメーターのようなもので、主に「年収や他社借り入れ状況」、「信用情報機関のデータ」で属性が決まります。

- 先日みずほ銀行カードローンの仮審査におちてしまいました。在籍確認は仮審査時に行われているのでしょうか?それとも本審査のときに行われるのでしょうか?ご回答よろしくお願いいたします

-

実際は仮審査・本審査などありません。在籍確認が取れない時や収入証明書が取得出来ない、または信用情報機関が休みで情報取得が出来ないといった場合に仮審査という言葉を使います。在籍確認は、与信(他社借入や勤続年数・収入といった属性で限度額算定をする審査)を行い、融資可能限度額が算出された後に行います。仮審査で落ちるという事は、ご自身の申告した内容で審査を行った結果、ダメだったという事ですね。

アルバイトでも審査通過の可能性あり!

審査では、雇用形態よりも収入の安定度が重視されます。

アルバイトなど非正規雇用者でも、収入さえ安定していれば審査通過できる場合もあります。

ただし、みずほ銀行カードローンの保証会社は「オリエントコーポレーション」です。

過去にオリコカードなど、オリエントコーポレーションが扱う金融商品で滞納履歴があると、審査通過は難しいかもしれません。

- みずほ銀行のカードローンなど都市銀行の審査するフリーローンは年収の安定した人が条件となっていますが、やはり正社員じゃなくてアルバイトでは審査だいぶ厳しくて大抵は否決されますよね?(後略)

-

融資額は少ないですがアルバイトで銀行のカードローンを利用されている方は増えています。昔は銀行のみの与信ノウハウでは、アルバイトの与信を審査するノウハウがありませんが、最近は、消費者金融が保証会社となってアルバイトなどの非正規社員などに与信できるがノウハウを身に付けました。みずほはオリエントコーポレーションで保証会社三井住友は、お申し込み時の年齢が満20歳以上満65歳以下で、安定した収入のある方で保証会社はプロミス。東京三菱は、年齢が満20歳以上65歳未満の国内に居住する個人で保証会社はアコム。ネットでのクチコミでは三井住友が一番審査が厳しく、その次にみずほ、その次に東京三菱だと言われています。他社の借入件数がそれほど多くなければ大丈夫だと思います。

限度額アップ時の在籍確認はありませんでした

カードローンに申し込むと、契約当初は低めの限度額が設定され、その後利用実績を見ながら限度額がアップしていきます。(限度額アップには利用者の同意と審査が伴います)

みずほ銀行カードローンの契約時には、職場に電話がかかってきます。

そのため、「限度額アップ時にも再度在籍確認はおこなわれるのか?」といった不安がよぎりますが、みずほ銀行の場合は、増額時の在籍確認が実施されるケースもあるようです。

ただし一般的には、カードローン限度額の増枠時には、あらためての在籍確認は実施されません。

<Twitterでの口コミ>

「カードローンで増額したら、また在籍確認あるの?」という質問を目にします。増額審査の際、基本的には在籍確認はありません。※みずほ銀行カードローンの増額審査を除く。また、過去に延滞した場合や、契約情報の変更を伝えていない場合などには、在籍確認があるリスクも考えられますよ

引用元:Twitter

低金利のみずほ銀行カードローンでおまとめ返済できました!

銀行カードローンは低金利で利用できるため、おまとめローンとして利用する人も多いようです。

みずほ銀行カードローンの場合も、上限金利は14.0%と消費者金融カードローンの上限金利よりも4%低い設定になっています。

消費者金融おすすめ数社から借りている場合は、みずほ銀行カードローンで一本化する方法も検討してみましょう。

<Twitterでの口コミ>

昔、アコム、レイク、プロミス、エポス、たしか50万円づつ借りてたけど、最後はみずほ銀行カードローンでひとまとめにして、実家に住みながらガンガン返済して半分くらい減らして残りは嫁と付き合いだしてからコツコツ返して一昨年完済した。

引用元:Twitter

みずほ銀行のキャッシュカードがあればすぐに借りられました!

みずほ銀行カードローンは、キャッシュカード一体型で契約することも可能です。

キャッシュカード一体型で契約すれば、わざわざローンカードの到着を待つ必要がないため、比較的早くカードローンの利用が可能です。

【女性50代】元々みずほ銀行のキャッシュカードを持っていたので、早急に利用可能にしていただき、大変助かりました。金利も低めなので安心しています。

引用元:オリコンランキングでの口コミ

みずほ銀行カードローンの金利計算方法

みずほ銀行カードローンの「金利計算方法」についても、詳しく見ていくことにしましょう。

カードローンを利用する場合、金利の仕組みを理解しておくことは非常に重要です。

「思った以上に金利手数料が高くついた」といったことにならないように、利用前の参考にして頂ければと思います。

- 毎日の最終残高(付利単位100円)の累計額について、1年を365日とする日割計算です。

- 利息は、前月約定返済日前営業日から当月約定返済日前営業日の前日までの、毎日の最終残高(100円未満切捨)の累計額に金利を乗じて算出します(1円未満切捨)

- なお、毎月10日(銀行休業日の場合は翌営業日)に、上記により算出される利息を貸越元金に組み入れるものとします。

引用元:みずほ銀行カードローン公式サイト

上記の内容を実際の借入れ金額に当てはめると、以下の通りとなります。

- 1年間の金利手数料…借入残高100万円×14%=140,000円

- 日割りの金利手数料(30日間の場合)…140,000円÷365日×30日=11,507円

みずほ銀行カードローンの毎月の返済額は、下記のとおり借入れ残高によって変わってきます。

残高スライド方式

| 毎月10日の利用残高 | 毎月の返済額 |

|---|---|

| 2,000円未満 | 前月10日現在の利用残高 |

| 2,000円以上100,000円以下 | 2,000円 |

| 100,000円超 200,000円以下 | 4,000円 |

| 200,000円超 | 利用残高が10万円増すことに2,000円を追加 |

みずほ銀行カードローンの金利が決まる仕組み

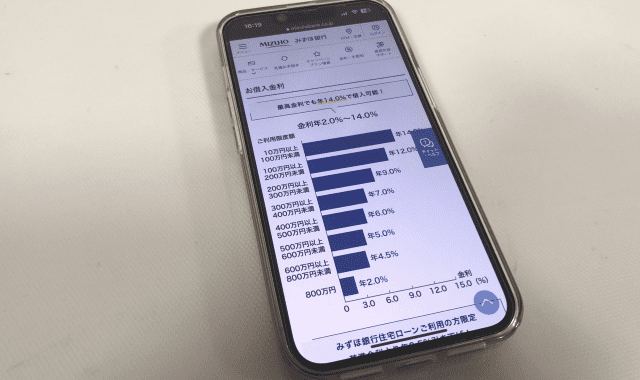

みずほ銀行カードローンの金利は、利用限度額の大きさと反比例します。

利用限度額が大きくなればなるほど、金利は下がる仕組みになっています。(下記の表を参照ください)

一般的に、「金利」は信用力が高くなればなるほど低くなっていきます。

たとえば、信用力が高く年収1,000万円程度あるような人の場合、銀行カードローンでは500万円前後の限度額が設定されることもあります。

年収がそれだけ多いということは、返済不能に陥るリスクも低くなる、つまり銀行としては貸し倒れリスクが下がるため、低金利で融資をしても損失を出すことは少ないでしょう。

一方、年収が低い人は「返済能力が乏しい」と判断されるケースもあります。

この場合、銀行は万一返済されなくなっても損を出さないように、少額の融資にとどめ金利も高めに設定されます。

みずほ銀行カードローンの利用限度額と適用金利一覧表

| 利用限度額 | 適用金利 |

|---|---|

| 10万円以上100万円未満 | 年14.0% |

| 100万円以上200万円未満 | 年12.0% |

| 200万円以上300万円未満 | 年9.0% |

| 300万円以上400万円未満 | 年7.0% |

| 400万円以上500万円未満 | 年6.0% |

| 500万円以上600万円未満 | 年5.0% |

| 600万円以上800万円未満 | 年4.5% |

| 800万円 | 年2.0% |

滞納すると遅延損害金がかかる点に注意!

「遅延損害金」の存在にも注意が必要です。

遅延損害金には、ローンの返済が滞った場合に支払われる「損害賠償金」のような意味合いがあります。

みずほ銀行カードローンの遅延損害金は、実質年率で19.9%が設定されています。

万一、所定の返済日までに返済できなかった場合は、延滞発生日以降は通常金利ではなく遅延損害金の金利がかかってきます。

実質年率で20%近い金利が請求されますので、くれぐれも延滞しないように心がけましょう。

カードローンの金利を節約する方法

どのカードローンでも同じですが、金利手数料を節約する方法もあります。

カードローンを賢く利用するには、金利手数料を節約し、早めに完済することがポイントになってきます。

- 利用限度額を増額してもらう

- 少しでも元金を減らす

利用限度額を増額してもらう

みずほ銀行カードローンは、限度額が上がればあがるほど、低金利で利用できます。

そのため、カードローン契約後一定期間経過したら(1年程度が目安)利用限度額を増やしてもらえないか相談してみるようにしましょう。

たとえば、初回契約時に100万円未満の限度額が設定されている場合、限度額を100万円以上に増やしてもらえれば金利は2%下がります。

利用限度額の増額には、「年収が増えている(または減っていない)こと」、「他社借り入れが増えていないこと」が大切なポイントです。

増額審査では、みずほ銀行カードローンを含め、他社ローンやカードの返済が滞っていないことも重要になってきます。

くれぐれも、他社ローンで借り過ぎないように注意しましょう。

少しでも元金を減らす

カードローンの残債にかかってくる金利手数料を節約するには、「借り入れ残高」つまり元金を少しでも減らすことが大切です。

たとえば実質年率14.0%で融資を受ける場合、残債が100万円なら1年間の利息は14万円ですが、残債が50万円なら7万円の利息で済みます。

1円でも元金を返済するには、「随時返済」を利用するようにしましょう。

みずほ銀行カードローンの場合、通常の口座引き落としに加え、ATM返済でいつでも繰上げ返済が可能です。

少しでも手元資金に余裕があれば、積極的に随時返済をしていくと金利手数料も節約できます。

みずほ銀行カードローンの在籍確認の内容とタイミング

みずほ銀行カードローンの審査で実施される「在籍確認」についても、手続きの流れや電話のタイミングなど、詳しい情報をお伝えしておきます。

在籍確認が完了しないと、一時的に審査が保留されたり、最悪のケースでは審査落ちにつながってしまいます。

みずほ銀行カードローンの在籍確認は原則回避できない

カードローンの審査では、利用者の返済能力を確認する一環で、職場への在籍確認が実施されます。

みずほ銀行カードローンでも、原則「在籍確認の電話はかかってくる」と思ったほうがいいでしょう。

しかしカードローンの利用者のほとんどは「できれば在籍確認の電話は避けて欲しい」と思うのが普通です。

万一職場の同僚にカードローンの利用がバレると、職場にも居づらくなる可能性が出てきます。

そこで、今回筆者にて「電話での在籍確認を回避できないか」、みずほ銀行に問い合わせをいれてみました。

<有人チャットでの問い合わせ結果>

カードローンを検討していますが、在籍確認の件で質問です。電話ではなく収入証明書類など書類で確認していただくことは可能でしょうか?

お問い合わせありがとうございます。失礼ですが、個人名義の口座をお持ちのお客さまでよろしいですか?

同時に申し込む予定です

恐れ入りますが、カードローンのご契約時の在籍確認の要否・別の方法での在籍確認の可否につきましては、カードローン担当部署の判断になりますので、このチャットでは明確な判断ができかねてしまいます。担当部署をご案内致しますので、お手数をお掛け致しますが、お客さまよりお電話いただき、ご相談いただきますよう、お願い致します。

- TEL:0120-324-555 音声ガイダンスに従って「1」を押してください。

- 受付時間:月~金 9:00~20:00 (土・日・祝 不可)

電話で直接問い合わせてみた結果でも電話の回避はNG!

以上の結果、チャットでの回答は得られず、電話で回答を求めました。

<電話での問い合わせ結果>

筆者

筆者カードローンの在籍確認の件でお尋ねしたいんですが

みずほ銀行

みずほ銀行どういった内容でしょうか?

筆者カードローンの審査では、絶対に電話はかかってくるんでしょうか?

みずほ銀行電話をするかどうかは保証会社の判断になります。基本的には電話はかかってくることをご了承頂いたうえで、お申込みいただくことになります

筆者そうなんですね。実は職場の事情で従業員の在籍確認については対応してはいけないルールになってまして…。書類での確認に切り替えてもらえないでしょうか?

みずほ銀行もし職場の事情がある場合、お電話口で従業員の在籍は明らかにできない…といったお答えになろうかと思います。しかしながらそれだけの情報をもとに審査に落ちるといったこともありませんので、まずは電話をかけさせて頂く前提で審査させていただきたいと存じます。

以上のことから、みずほ銀行カードローンの場合は、いかなる場合でも電話がかかってくると思っておいたほうがいいでしょう。

実際の在籍確認は個人名でおこなわれる

なお、みずほ銀行の在籍確認の電話がかかってきたとしても、電話は個人名でかかってきます。

これは、カードローン利用者のプライバシーに配慮するのが理由で、電話の用件を聞かれたとしても原則用件は伝えないルールになっています。

ただし、個人名で電話があったとしても「どちらの〇〇さんでしょうか?」と執拗に尋ねられた場合は、銀行名を答えるケースもありますので、その点は覚えておきましょう。

みずほ銀行カードローンの在籍確認が実施されるのは審査終盤

在籍確認の電話がかかってくるのは、審査終盤です。

カードローンの申込情報をもとに信用情報機関のデータが照会され、特に問題がなければ最終審査で在籍確認が実施されます。

したがって、在籍確認の電話がかかってきたということは、「審査通過まであと少し」と考えていいでしょう。

ちなみに、みずほ銀行の審査は土日は実施していませんので、電話がかかってくるとすれば平日のみです。

在籍確認をスムーズに終えてもらう為のコツ

在籍確認の電話がかかってきたときに対応に時間がかかってしまうと、審査が一時的に保留されることがあります。

在籍確認が完了しないと、最悪のケースでは審査落ちにつながります。

在籍確認の電話を受ける際には、以下4つのポイントをおさえておくようにしましょう。

- 勤務先の電話番号は、直通部署の番号を申告する

- 派遣社員は、派遣元と派遣先両方の情報を申告する

- 在籍確認の電話を想定し、同僚に協力を申し出ておく

- 電話を避けたい事情がある場合や、電話してほしくない時間帯がある場合は、事前に相談しておく

勤務している部署の直通電話を登録する

カードローンの申し込み時には、勤務先の電話番号を入力する欄があります。

在籍確認の電話では、申し込み時に申告した番号に電話がかかってきますので、できる限りつながりやすい番号で申し込むことがポイントです。

たとえば大企業に勤務している場合、代表番号で申し込む人がいますが、できれば所属部署の直通電話で申し込むようにしましょう。

従業員が数百人以上いる会社の場合、受付担当者が従業員一人ひとりの名前を覚えていないケースがあるためです。

派遣社員は派遣元の連絡先で申し込む

みずほ銀行の審査では、「どこで働いているか?」も重要ですが、「どこから給料をもらっているか?」が大切なポイントです。

派遣社員や出向社員として働いている場合は、派遣元や出向元の企業名で申し込むようにしましょう。

派遣社員の場合は派遣先企業の情報も入力する必要がありますので、どちらの勤務先情報もメモしておくことをオススメします。

同僚に協力を申し出る

電話がかかってきたときに、同僚が変な気を利かせて「〇〇のような者はおりません!」と答えてしまうと、審査に落ちてしまうかもしれません。

また、個人名で電話があると「借金をしているのでは?」と同僚から詮索を受けるケースもあるでしょう。

在籍確認の電話をしてくるのは銀行カードローンだけではありません。

住宅ローンやマイカーローン、またはクレジットカードの審査でも電話がかかってくるケースがあります。

在籍確認の電話があることが想定されるなら、下記のように同僚に協力をお願いしておくと電話確認がスムーズにすすみます。

「クレジットカードに申し込んだから個人名で電話があるかも。在籍していることだけ伝えといてね」

「マイカーローンの仮申し込みをしたので在籍確認の電話があるかも。個人名でかかってくるそうなのでよろしくね」

ちなみに、在籍確認の電話がかかってきたときに申込者本人が社内にいる場合は、本人が電話にかわって簡単な質問に答えれば確認は完了します。

職場の事情はみずほ銀行へ相談しておく

最近では従業員の安全を確保する観点で、第三者に従業員の在籍を明らかにしない企業も増えています。

また、飲食店など特定の時間帯が特に忙しい場合、「できれば電話をかけて欲しくない」といった事情もあるかもしれません。

職場の事情がある場合は、事前にみずほ銀行のオペレーターに相談しておくことをオススメします。

在籍確認の方法や、電話をかける時間帯などの相談にのってくれるケースもあります。

みずほ銀行カードローンの審査が不安な場合の対処法

みずほ銀行カードローンに申し込む時点で、すでに「お金に困っている」ケースもあるでしょう。

急ぎのお金が必要なタイミングで「審査に通らない」となると、別の金策手段を考えないといけません。

ここまでの内容を見て「自分にはみずほ銀行カードローンの審査通過は厳しいかも」と思ったら、以下の手段を考えておきましょう。

- 柔軟に審査してくれる消費者金融カードローンを検討する

- 本人や勤務先への電話連絡がないカードローンに申し込む

- 郵送物がない(家族にバレない)ローンに申し込む

- 無利息キャッシングを利用して、金利手数料を節約する

審査に柔軟な消費者金融カードローンに申し込む

この記事の冒頭でもご紹介した通り、金利の高いカードローンは比較的柔軟な審査をしてくれます。

消費者金融カードローンのほとんどは、高めの金利設定がされており、比較的雇用が安定しないパート社員でも、柔軟な審査が可能です。

みずほ銀行カードローンの審査通過が不安なら、はじめから消費者金融カードローンを検討してみましょう。

ただし消費者金融カードローンの場合でも、他社延滞を繰り返しているような人の場合、審査通過はできません。

在籍確認の電話がかかってこないカードローンを検討する

銀行カードローンの在籍確認を回避したいなら、「電話連絡なし」で融資可能なカードローンを検討してみましょう。

特に職場への電話連絡を心配している場合はカードローン在籍確認なしの消費者金融がいいかもしれません。

電話連絡がないカードローンとしては、「アイフル」と「SMBCモビット」が有名です。

SMBCモビットの場合は、WEB完結申込で手続きすれば本人と職場への電話連絡が原則省略されます。

所定の銀行口座を持っていることや、収入証明書類や健康保険証の提出が必要となりますが、どうしても電話を回避したいならSMBCモビットを検討してみましょう。

郵送物が送付されないカードローンに申し込む

みずほ銀行から送られてくる郵便物を回避したいなら、郵送物の発送がないカードローンがおすすめです。

銀行融資の場合は、いかなるケースでも一度は郵便物が発送されてきます。

一方、消費者金融カードローンの場合はカードレス契約も可能ですし、手続きさえすればカードローン利用中の郵送物も回避できます。

ただ消費者金融カードローンの場合でも滞納時には督促状が送られてきますので、その点は覚えておきましょう。

無利息期間を利用してカードローンの金利を節約する

少額の借り入れで返済の目途がたっているなら、審査が厳しいみずほ銀行に申し込むより、無利息期間があるカードローンがいいでしょう。

プロミスやアコムなどの大手消費者金融カードローンでは、カードローンの初回契約者に対し、30日間の無利息期間が設定されています。

銀行カードローンでも、paypay銀行のカードローンは30日間の無利息キャッシングが可能です。

無利息期間を上手に活用して短期間で返済すれば、実質金利手数料0円でカードローンの利用も可能です。

「翌月のボーナスで返済できる」「数万円借りてすぐに返したい」といった場合は、以下のカードローンを検討してみることをオススメします。

- プロミス(初回借り入れ後30日間の無利息)

- アコム(初回契約後30日間の無利息)

- アイフル(初回契約後30日間の無利息)

- レイクALSA(初回契約後30日間の無利息。WEB申込みなら60日間。最初の5万円までは180日間の無利息期間が設定される。それぞれの併用は不可)

- paypay銀行カードローン(初回借り入れ後30日間の無利息)

みずほ銀行カードローン審査通過率アップの方法

ここまでの内容を踏まえ、みずほ銀行カードローンの審査通過率をアップさせる方法についても整理しておきましょう。

カードローンの審査では、信用情報の内容が照会されます。

みずほ銀行カードローンに申し込むには、他社ローンやクレジットカードで絶対に延滞しないように注意が必要です。

他社借り入れは延滞しない

みずほ銀行カードローンの審査では、信用情報機関である「JICC・CIC・全銀情」に記録されているデータが照会されます。

他社カードローンやクレジットカードで延滞が発生すると、最長5年間信用情報機関に情報が残り続けます。

数日程度の延滞なら問題ないケースもありますが、長期の延滞が発生すると審査通過は難しいでしょう。

さらに、他社ローンの借り過ぎも要注意です。

銀行カードローンは総量規制の対象外です。

そのため、法律上は年収の三分の一以上の借り入れも可能ですが、信用情報機関の照会で他社借り入れ状況は必ずチェックされます。

消費者金融カードローンや銀行融資を含めた「総借入額」が返済能力を超えている場合、審査通過は難しくなります。

書類不備に気をつける

本人確認書類や収入証明書類の不備にも、細心の注意をはらいましょう。

書類をスマホで撮影し、WEB申込みで書類提出する場合は、以下の不備に注意が必要です。

- 手ブレで書類の文字がよく見えない

- 蛍光灯が写り込んで文字部分が光って不鮮明

- 書類の一部が欠けている

上記のほかにも、古い収入証明書類を提出しないように注意が必要です。

源泉徴収票などの収入証明書を求められた場合は、必ず「昨年度分」の書類が必要です。

給与明細書を求められた場合は、直近の明細書を提出するようにしましょう。

それぞれの収入証明書類には、勤務先の会社名と本人氏名が明記されているか、よく確認してから提出することも大切です。

みずほ銀行カードローンの公式サイトにも、「よくある書類不備の例」として、以下の記載がありましたので、参考までにご覧頂ければと思います。

- 以下のケースはお取り扱いができませんので、ご登録前に必ず画像をご確認ください。

- 手ブレ等により撮影画像が不鮮明で記載事項が確認できない場合

- 横からの撮影などによる画像の歪みや極端に小さい画像で正しく認識できない場合

電話連絡にはすぐに対応する

カードローンの申し込み時には、本人宛に電話がかかってくるケースがほとんどです。

電話の内容は申し込み意志の確認や、手続きに関する案内です。

みずほ銀行カードローンの審査は平日のみですので、土日に電話がかかってくることはないでしょう。

しかし、平日に電話がかかってきた時は、スムーズに対応できるように準備しておくことが大切です。

仕事中で電話がとれないことが続くと、審査が一時的に保留され、審査通過までの時間も長引きます。

同時に多数のカードローンに申し込まない

短期間に何社ものカードローンに申し込み、審査に落ち続ける人のことを「申し込みブラック」といいます。

カードローンに申し込むと、金融機関や消費者金融は信用情報機関に照会をかけますが、その照会履歴は6ヶ月間残ります。

照会履歴だけが何件も残っていて、一方でローンの契約履歴がないと、「審査に落ち続けている」と判断されるかもしれません。

過去の照会履歴は、信用情報機関に加盟している貸金業者なら閲覧が可能です。

信用力を疑われないためにも、同時に申し込む場合は2~3社にとどめたほうが無難でしょう。

申し込み内容は正直に入力する

カードローンの契約は、金融機関と利用者との信頼関係によって成り立っています。

特にWEB申込みなど非対面で申し込む場合は、申し込み内容に入力されたデータですべてが判断されてしまいます。

間違った情報の入力は、銀行からすると「ケアレスミスなのか」「故意の虚偽申告なのか」判断がつきません。

少しでも怪しい点があると審査落ちにつながりますので、くれぐれも申し込み内容は「正直に」そして「正確に」入力するようにしましょう。

特に勤務先の情報や年収や他社借り入れ状況などは、正直に申告することが審査通過のポイントです。

みずほ銀行カードローンの審査まとめ

今回ご紹介した通り、みずほ銀行カードローンの審査は決して甘くはありません。

しかし年齢条件や返済能力など、一定の基準さえクリアしていれば、正社員でなくても審査通過は可能です。

カードローンは、安心できるところから低金利で借りるのが賢い利用のコツです。

みずほ銀行カードローンは消費者金融カードローンよりも低金利で、しかも「銀行融資」ということもあり安心して利用できます。

みずほ銀行カードローンに申し込む場合は、利用できる人の条件などをおさえたうえで、不備が発生しないように慎重に申し込むようにしましょう。